삼성SDI, K-배터리 유일하게 점유율↑

SK온 점유율 1.7%P↓.."EV9 등 호조 기대"

[포쓰저널=서영길 기자] 1~2월 글로벌 전기차 배터리 시장에서 LG에너지솔루션이 중국 비야디(BYD)를 제치고 다시 점유율 2위 자리를 회복했다.

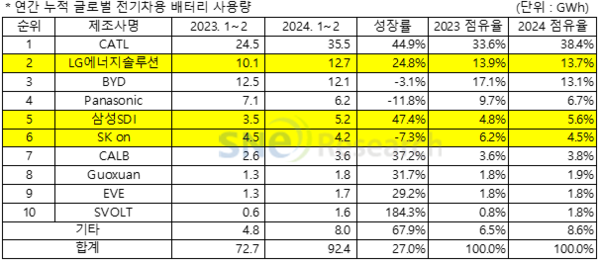

8일 SNE리서치에 따르면 1∼2월 중국을 포함한 세계 각국에 등록된 전기차(BEV·PHEV·HEV)의 배터리 총 사용량은 92.4GWh(기가와트시)로 지난해 같은 기간(72.7GWh)에 비해 27.0% 성장했다.

LG엔솔의 배터리 사용량은 12.7GWh로 전년동기 대비 24.8% 증가했다.

글로벌 점유율은 13.7%로 전년동기(13.9%) 보다 소폭 줄었다.

BYD의 성장세가 꺾이며 LG엔솔은 1년 전 글로벌 점유율 3위에서 2위로 올라섰다.

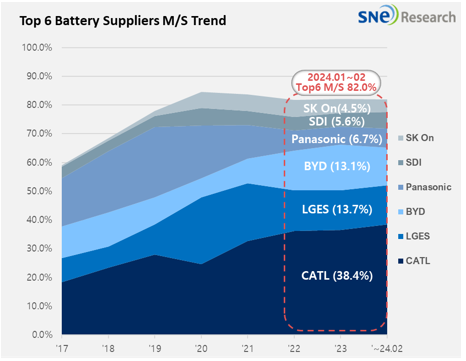

삼성SDI는 K-배터리 3사 중 1~2월 유일하게 점유율이 상승하며 SK온을 밀어내며 5위를 차지했다.

삼성SDI는 점유율 5.6%로 전년동기(4.8%) 대비 0.8%포인트(p) 증가했다. 사용량은 5.2GWh로 전년동기 대비 47.4% 증가하며 3사 중 가장 높은 성장률을 기록했다.

SK온은 글로벌 점유율 4.5%로 전년동기(6.2%) 대비 1.7%p 감소하며 지난해 대비 1단계 순위가 하락, 6위에 랭크됐다.

SK온 배터리 사용량은 4.2GWh로 전년동기 대비 -7.3% 뒷걸음쳤다.

K-배터리 3사의 전기차 판매량 따른 배터리 사용량을 보면, 삼성SDI는 BMW i4/5/7, 아우디 PHEV가 유럽에서 견조한 판매량을 보였고 북미에서 리비안 R1T/R1S/EDV가 높은 판매량을 기록하며 고성장세를 이어갔다.

프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5를 통해 급성장했다.

P5에 이어 에너지 밀도를 10% 이상 개선한 P6를 미주 등 고객향으로 양산이 본격화될 것으로 알려져 프리미엄 전기차 배터리 시장에서의 실적 증대가 기대된다고 SNE리서치는 내다봤다.

SK온은 전년동기와 비슷한 수준의 배터리 사용량을 기록했지만 현대차 아이오닉5, 기아 EV6 판매량 부진 등의 영향으로 역성장을 기록했다.

하지만 메르세데스-벤츠 EQ라인업의 견조한 판매량과 기아 EV9의 글로벌 판매가 확대되고 있어 다시금 성장세로 전환될 것으로 SNE리서치는 전망했다.

SK온은 현대자동차와 590GWh 규모의 배터리 공급 계약을 체결하며 내년부터 출시될 현대차 신모델에 공급할 것으로 알려졌다.

또 미국 시장에 출시하는 닛산자동차에 배터리 공급처로 선정됐다고 알려져 향후 유럽과 북미 시장을 집중 공략할 것으로 관측된다.

LG엔솔은 테슬라 모델3/Y, 포드 머스탱 마하-E, GM(제너럴모터스) Lyriq 등 유럽과 북미에서 높은 인기를 보이는 차량들의 판매량이 성장세를 견인했다.

전기차 수요 둔화 우려에 따른 불확실성과 최근 중국 닝더스다이(CATL)가 GM과 기술 라이선스 방식의 LFP(리튬인산철) 배터리 합작공장을 짓는 방안을 추진하고 있는 것으로 알려져 긴장감이 고조되고 있다.

하지만 얼티엄셀즈 2공장 생산량 증가와 얼티엄플랫폼이 적용된 GM의 신차 출시가 예정돼 있어 미국 IRA(인플레이션 감축법)를 충족하는 삼원계 배터리를 통해 북미 시장을 주도할 것으로 SNE리서치 측은 전망했다.

CATL은 점유율 38.4%로 전년동기(33.6%) 보다 4.8%p 상승하며 글로벌 1위 자리를 굳건히 했다.

CATL의 1~2월 배터리 사용량은 35.5GWh를 기록, 전년동기 대비 44.9% 성장했다.

세계 최대 전기차 시장인 중국 내수 시장에서 ZEEKR와 Ideal 등 주요 브랜드 차량 뿐 아니라 테슬라 모델 3/Y, BMW iX, 벤츠 EQ 시리즈, 폭스바겐 ID 시리즈 등과 같은 세계 주요 OEM(주문자상표부착생산)에도 배터리를 공급했다.

CATL은 글로벌 배터리 공급사 중 유일하게 30%가 넘는 시장점유율을 기록했다.

중국 BYD는 사용량 12.1GWh로 전년동기 대비 -3.1%의 역성장을 기록, 점유율 13.1%로 LG에너지솔루션에 밀리며 3위로 내려앉았다.

BYD는 10개 주요 배터리 기업 중 글로벌 점유율 낙폭이 전년동기 대비 4%로 가장 컸다.

BYD의 중국 내 전기차 판매는 춘절의 영향으로 급감했다고 SNE리서치 측은 설명했다.

BYD 전기차는 배터리 자체 공급 및 차량 제조 등 수직 통합적 SCM(공급망관리) 구축을 통한 가격 경쟁력 우위로 중국 내수 시장에서 가장 많이 판매되고 있다.

최근에는 태국을 중심으로 현지 공장 가동을 본격화하고 있어 중국 외 글로벌 점유율을 빠르게 확대해 나가고 있다.

글로벌 배터리 점유율 7~10위도 각각 중촹신항(CALB), 궈시안(Guoxuan), EVE, 펑챠오에너지(SVOLT) 등 모두 중국업체들이 차지했다.

일본 업체 중 유일하게 10위권에 든 파나소닉은 점유율이 9.7%에서 6.7%로 3.0%p 하락했지만 4위를 유지했다. 배터리 사용량은 6.2GWh를 기록하며 전년동기 대비 -11.8%로 역성장했다.

파나소닉은 테슬라의 주 배터리 공급사 중 하나로 북미 시장에서 테슬라 모델 Y에 탑재된 배터리 사용량이 대부분을 차지했다.

파나소닉은 개선된 2170 및 4680 셀을 출시할 것으로 알려져 향후 테슬라를 중심으로 시장 점유율을 확대할 것이라고 SNE리서치 측은 전망했다.

SNE리서치는 "전기차 시장 수요 성장 둔화가 본격화하면서 오랜 기간 성장세를 이어오던 몇몇 업체의 배터리 사용량이 전년동기 대비 역성장을 나타냈다"며 "이는 국내 전기차 보조금 확정이 늦어진 점, 중국 춘절 관련 조업일수 감소 등 영향으로 전기차 판매량이 줄어든 데 따른 일시적 현상"이라고 분석했다.

관련기사

- "올해 글로벌 EV 성장률 16.6%"…전년비 '반토막'

- "전기차 성장세 둔화 지속…올해 1675만대 예상 전년비 14.4%p↓"

- 중국 배터리 공세에도...'K-배터리' 글로벌 주도권 아직 건재

- 현대차·기아 1~2월 전기차 글로벌 점유율↓…스텔란티스·BMW에도 밀려

- 현대차·기아 전기차 '역성장'…中 제외 시장서 스텔란티스에도 밀려

- AI에 '고객가치'를 묻다...LG에너지솔루션, 업무 전반에 AI 기술 도입

- '스마트 공장' 시스템 구축 협력...SK온, 지멘스 DISW와 협약

- 中 저가 공세에 밀린 K-배터리..매출액 점유율은 30%대 유지

- '특허 침해 580건' LG엔솔…소송 등 강경대응 '초강수'

- LG엔솔 1분기 IRA 빼면 영업적자…"올해 녹록치 않은 시장 환경"

- 1~3월 글로벌 EV 배터리 22% 성장..韓은 삼성SDI만 점유율 상승

- 中 BYD 전기차 연내 한국 출시…배출가스 등 인증 신청