[포쓰저널=김지훈 기자] 유한양행이 8일 증시에서 강세를 보였다. 비소세포폐암 치료제 ‘렉라자’(성분명 레이저티닙·해외 제품명 라즈클루즈)의 병용 요법에 대한 임상에서 긍정적 결과를 보이면서 블록버스트 신약의 가능성이 높아진 영향이다.

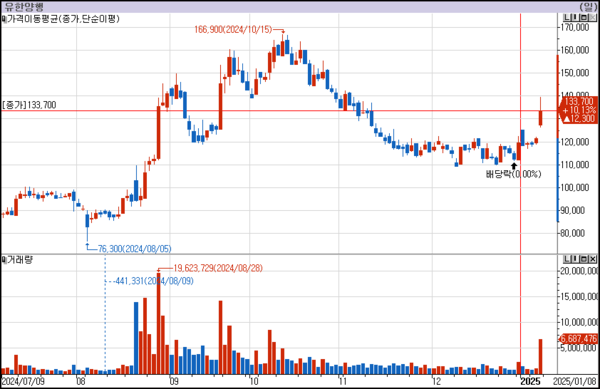

한국거래소에 따르면 이날 유한양행은 전장 대비 10.13% 오른 13만3700원에 거래를 마쳤다.

시가총액은 10조7240억원으로 지난해 11월 13일 이후 2달 만에 10조원을 재돌파했다.

코스피 시총 순위는 삼성중공업(10조5688억원), 카카오뱅크(10조3264억원)을 제치고 43위에 올랐다.

개인과 기관투자자가 주가를 끌어올렸다. 개인은 27억4800만원 어치를, 기관투자자는 593억6900만원어치를 순매수했다. 외국인은 583억7700만원 순매도했다.

존슨앤존슨(J&J)은 7일(현지시간) “리브리반트와 유한양행 렉라자 병용요법이 기존 표준치료법 대비 환자의 전체 생존기간(OS)을 1년 이상 연장한 것을 확인했다”고 밝혔다.

이 병용요법은 '표피세포성장인자 수용체'(EGFR) 돌연변이 폐암의 1차 치료에서 표준치료법인 타그리소(오시머티닙)보다 생존 이점이 있다고 J&J 측 설명이다. 아울러 최초, 유일한 요법이라고 강조했다.

리브리반트와 유한양행 렉라자 병용요법이 항암 치료제의 궁극적 목표인 환자의 생존기간을 연장하는데 성공한 만큼 상업성을 담보하게 되면서 렉라자의 글로벌 판매에도 청신호가 켜지게 됐다.

권해순 유진투자증권 연구원은 "이번 전체 생존율 발표로 존슨앤존슨과 유한양행의 리브리반트 렉라자의 상업적 성공 가능성을 높일 수 있는 근거과 확보됐다"며 "예상보다 빨리 임상의 긍정적 결과가 발표되면서 실적 성장에 대한 기대감이 주가에 선반영될 것"이라고 평가했다.

권 연구원은 렉라자의 글로벌 최대 매출액이 30억달러(4조3600억원)가 가능할 것으로 예상하면서 유한양행의 기업가치가 큰 폭으로 성장할 것으로 예측했다. 목표주가는 22만원을 유지했다.

허혜민 키움증권 연구원은 "'통계적으로 유의미하고 임상적으로 의미 있는 개선'은 상업화 성공 가능성이 높다는 뜻으로, 국산 신약을 도입한 다국적 제약사가 이런 표현을 쓴 것은 이번이 최초"라며 “이는 곧 상업화 가능성이 높다는 것을 의미한다”고 강조했다.

이어 "12월 31일 렉라자 병용이 유럽에서 승인을 받아 마일스톤 약 440억원 유입 등의 호실적이 전망되는 것도 예상되는 호재"라고 덧붙였다.

유한양행은 2015년 국내 바이오 기업 오스코텍으로부터 렉라자 후보물질을 도입한 뒤 자체 임상을 거쳐 J&J 자회사인 얀센에 렉라자의 글로벌 개발·판매 권리(국내 제외)를 12억5500만달러(약 1조8000억원)에 다시 기술 수출했다.

관련기사

- [신년사] 유한양행 조욱제 "'개신창래'의 마음으로 새로운 길을 창조해야"

- 유한양행 폐암 치료제 '렉라자'…미국 이어 유럽도 승인

- 유한양행 3분기 영업익 545억원 전년비 690%↑'역대 최대'

- [특징주] 얀센과 렉라자 개발 종료..유한양행 또 신고가

- "렉라자 기술료 800억 수령…유한양행 "국내 최초 기술 수출 성공"

- 유한양행, 여성 유산균 '엘레나 테아닌' 신제품 출시

- 유한양행, 박셀바이오와 '반려동물용 면역항암제 박스루킨-15' 판매 협약

- 제15회 '유일한상' 시상...다자녀 출산 및 입양 실천 가정 공동 수상

- 유한양행-바이엘코리아, 비판텐연고와 카네스텐 국내공급 계약