중국 위주 LFP 양극재 53%↑

한국 중심 NCx 양극재 12%↑

[포쓰저널=문기수 기자] 전기차 캐즘(과도기적 수요 침체)으로 시장 수요가 정체된 상황속에서도 글로벌 전기차용 배터리 양극재 시장은 작년에도 성장한 것으로 나타났다.

중저가형 시장을 장악한 LFP(리튬인산철)배터리 양극재가 중국 업체를 바탕으로 성장하며 한국 기업 위주의 NCx(니켈코발트 망간 혹은 알루미늄) 삼원계 배터리와 치열하게 경쟁하고 있는 양상이다.

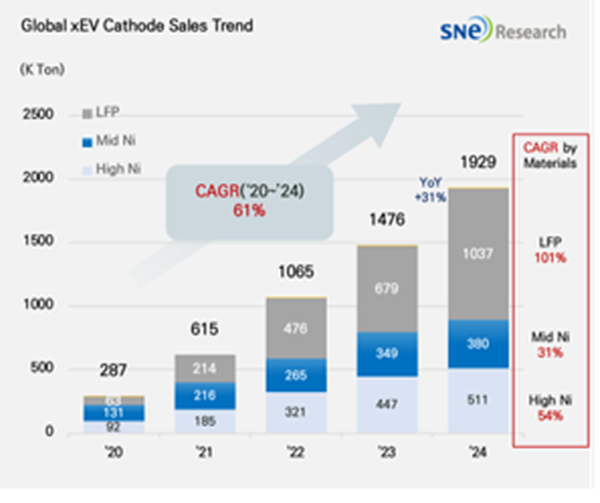

11일 SNE리서치에 따르면 2024년 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 양극재 총 적재량은 약 1929K ton(톤)으로 전년대비 31% 성장했다.

중국을 제외한 시장은 678K톤으로 전년대비 14% 성장했다.

양극재는 리튬이온 배터리의 용량과 출력 성능을 결정하는 핵심 소재로 전기차 배터리의 성능과 주행거리를 좌우한다.

현재 배터리 시장에서는 상대적으로 고용량인 NCx(니켈코발트망간 혹은 알루미늄) 삼원계 배터리와 저용량, 고안전성 LFP양극재가 경쟁을 펼치고 있다.

삼원계 배터리는 글로벌과 중국 제외 시장 모두에서 높은 성장세를 보였다.

LFP는 글로벌에서 101%, 중국 제외 시장에서 142%의 높은 연평균 성장률(CAGR)을 나타내며 시장 점유율이 급속도로 확대되고 있다.

2024년 글로벌 삼원계 양극재 시장의 총 적재량은 892K톤으로 전년 대비 12% 성장하며 지속적인 확장세를 나타냈다.

업체별로는 LG화학과 론베이(Ronbay)가 각각 1, 2위를 차지했으며, 리샤인(Reshine)은 전년 대비 63%의 급성장하며 3위에 올랐다.

LG화학과 함께 한국 주요 양극재 업체인 엘앤에프(L&F)와 에코프로는 각각 28%, 6%의 성장률로 4위와 7위에 랭크됐다.

전반적으로 중국계 기업들의 성장세가 두드러졌다. 중국 양극재 제조업체들은 공격적인 증설과 원가 경쟁력으로 글로벌 시장 점유율을 확대하고 있다.

LFP 양극재 시장 총 적재량은 1037K톤으로 전년 대비 53% 성장했다. 이는 삼원계 시장의 성장률보다 39%포인트(p) 높은 수치다.

작년기준 LFP의 시장 점유율이 54%로 확대되며 절반을 넘어섰다. 이러한 성장의 배경에는 중국 기업들의 독점적인 공급 구조가 자리하고 있다.

현재 LFP 양극재는 전량 중국 기업이 공급하고 있으며, 시장에서는 운능(Yuneng)과 다이나노믹(Dynanonic)이 각각 1위와 2위를 차지했다.

이어 완룬(Wanrun)과 로팔(Lopal)이 가파른 성장세로 3위와 4위로 진입하면서 시장 내 경쟁이 더욱 치열해지고 있다.

LFP 시장의 폭발적인 확대는 중국 기업들의 시장 지배력을 더욱 강화하는 요인으로 작용하고 있으며, 이는 글로벌 배터리 소재 시장의 판도를 빠르게 변화시키고 있다.

향후 EV용 양극재 시장은 하이니켈 NCM(니켈코발트망간)과 LFP 간 경쟁이 더욱 심화될 전망이다.

중국을 제외한 지역에서도 주요 OEM들이 LFP 채택을 확대하고 있으며, 이에 대응하기 위해 양극재 업체들은 배터리 제조사와 협력하여 LFP 생산시설을 증설하며 제품 포트폴리오를 다변화하고 있다.

SNE리서치는 "2024년 양극재 시장은 전반적으로 고성장 기조를 유지하며, 특히 LFP가 빠르게 점유율을 확대하는 양상을 보였다"며 "향후 전기차 시장을 중심으로 하이니켈 NCM과 LFP 간 기술 및 비용 경쟁이 가속화될 것이며, 완성차 업체들의 전략 변화에 따라 시장의 역학 구조도 지속적으로 변할 것으로 전망된다"고 밝혔다.

관련기사

- [인터배터리 2025] K-배터리 3사 "전기차 캐즘, 2분기부터 회복"

- 1~8월 글로벌 EV 배터리 21.7% 성장…韓 3사 모두 점유율 '후진'

- '고객 경험 특화'…LF 질스튜어트뉴욕, 롯데 잠실점 리뉴얼

- LG화학 제미글로, 국산 당뇨약 최초 누적 처방액 1조 돌파

- LF 헤지스 '해피퍼피 세계 강아지 에디션' 글로벌 발매

- '전기차 판매' 테슬라 2위로 밀렸다...현대차그룹 3위 올라

- 中 제외 전기차 시장 21.3% 성장…테슬라 선두 뺐겼다

- 中 독주 강화..K-배터리 점유율 10%대로 추락

- 非중국 전기차 판도 변화..테슬라 2위 추락, 폭스바겐 1위·현대차 3위