자회사 현대엔지니어링 폴란드 현장 본드콜 등 영향

매출 7조8265억 5.2%↓ 순익 678억 69.1%↑

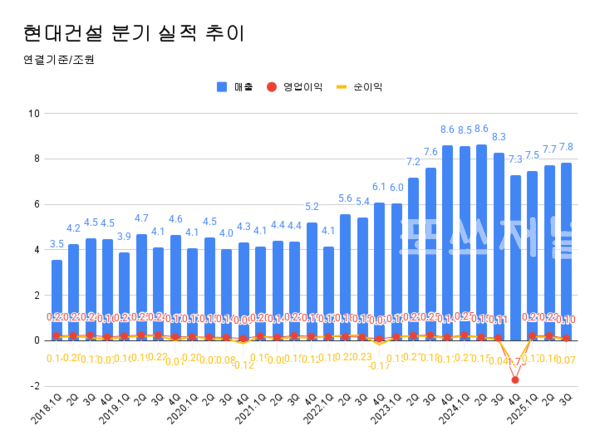

[포쓰저널=송신용 기자] 현대건설은 3분기 연결재무제표 기준 영업이익이 1035억원으로 전년동기에 비해 9.4% 감소했다고 31일 공시했다.

같은 기간 매출액은 7조8265억원으로 5.2% 줄었다.

당기순이익은 678억원으로 69.1% 증가했다.

1~3분기 누적 영업이익은 5342억원으로 전년동기에 비해 4.2% 늘었다.

누적 매출액은 23조28억원으로 9.5% 감소했다.

누적 순이익은 3932억원으로 0.4% 줄었다.

현대건설은 3분기 영업이익에 대해 "자회사 현대엔지니어링의 폴란드 현장 본드콜 발생과 일부 해외 프로젝트의 공기 연장이 단기적으로 수익성 회복 속도를 제한하는 요인으로 작용했다"며 "수익성 부담 요인으로 작용하던 주요 현장들의 준공이 내년 예정돼 있어, 향후 점진적인 수익성 개선 기대된다"고 설명했다.

같은 시기 매출에 대해서는 "다수 현장의 준공으로 인한 일시적 현상"이라고 했다.

3분기 누적 영업이익에 대해서는 공사비 급등기에 착공한 현장이 순차적으로 준공되고 있으며 사우디 아미랄 패키지(PKG)4, 디에이치 클래스트 등 대규모 사업장 공정도 속도를 내 증가했다고 설명했다.

누적 매출은 연간 가이던스 30조 4천억원의 75.7%를 채웠다.

3분기 누적 수주는 26조1163억원으로 연간 목표 31조 1000억원의 83.9%를 달성했다.

이라크 해수 처리 플랜트 공사와 인천 제물포역 도심공공복합 사업 등 경쟁 우위 중심의 사업지를 확보함으로써 수주잔고 96조400억원을 기록했다.

이는 약 3.2년치의 일감이다.

현대건설은 원자재가 상승 기조에도 매출 원가율을 안정적으로 유지해 수익성을 방어하는데 주력하고 있다.

향후 사업개발과 금융경쟁력 기반의 안정적 포트폴리오 실행을 통해 지속적으로 수익성을 개선해나갈 방침이다.

단기금융상품 포함한 현금과 현금성 자산은 3조5290억원이다.

지불능력인 유동비율은 152.4%, 부채비율은 170.9%로 안정적인 재무구조를 유지하고 있다.

신용등급은 업계 최상위 수준인 AA-등급을 이어가고 있다.

올해도 현대건설은 독보적인 글로벌 시공 역량을 바탕으로 원전과 플랜트, 데이터센터 등 비경쟁·고부가가치 초대형 사업을 확보하는데 주력하고 신재생에너지 등 미래 비즈니스 모델 확장에 나설 계획이다.

페르미 아메리카와 기본 설계 계약을 체결한 미국 내 대형원전 4기 건설, 팰리세이즈 소형모듈원자로(SMR) 최초호기 건설 프로젝트 등 글로벌 원전 시장 점유율을 확대해나갈 예정이다.

이를 통해 '에너지 트랜지션 리더'(Energy Transition Leader)로서 입지를 공고할 방침이다.

현대건설 관계자는 "불확실한 경영환경 속에서도 품질 중심 수주 전략과 철저한 원가관리로 견조한 실적을 달성했다"며 "대형원전․SMR 등 에너지 혁신 전략을 포함한 미래 성장 동력을 확충해 글로벌 톱티어 건설사의 지위를 공고히 지켜나갈 것"이라고 말했다.