기재부 '유산취득세 도입 방안' 발표

인적공제, 배우자 10억, 자녀 5억원, 형제 2억원으로

[포쓰저널=박소연 기자] 정부가 상속세 과세체계 합리화를 위해 상속세 과세방식을 현행 '유산세' 방식에서 '유산취득세' 방식으로 개편하는 방안을 내놨다.

물려주는 총재산이 아닌 상속인들이 각각 물려받은 재산에 과세하자는 것이다.

1950년 상속세법 도입 이후 75년 동안 유지한 유산세 시스템을 변경하는 전면 재정비 작업이다.

기획재정부는 12일 이같은 내용을 담은 '상속세 과세체계 합리화를 위한 유산취득세 도입 방안'을 발표했다.

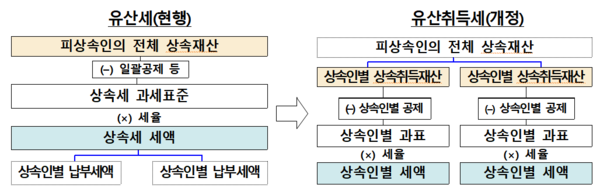

상속세 과세방식은 유산세와 유산취득세 방식으로 구분된다.

경제협력개발기구(OECD) 국가 중 유산세를 채택한 곳은 한국을 비롯해 미국·영국·덴마크 정도고, 일본·프랑스·독일 등 20개국은 유산취득세를 시행하고 있다.

유산세는 사망자(피상속인)의 전체 유산을 기준으로 과세하고 유산취득세는 상속인들이 취득한 각 상속재산별로 과세하는 방식이다.

물려받은 유산 크기가 같다면 세금도 같은 것이 형평에 부합하며 각 상속인에게 부여된 공제는 각자가 혜택을 받는 것이 타당하다는 설명이다.

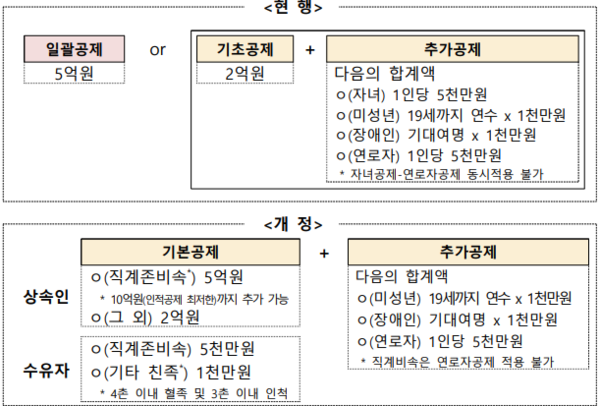

정부는 상속인의 개별 인적 특성을 고려해 인적 공제제도를 재설계했다.

현재는 전체 상속액에 일괄공제(5억원) 및 배우자공제(최소 5억원, 법정상속분 이내 최대 30억원)가 일률 적용돼 재산 10억원까지는 상속세가 없다.

이같은 일괄공제를 폐지하고 대신 1인당 5000만원으로 실효성이 낮은 자녀공제를 5억원으로 높인다는 방침이다. 직계존비속에는 5억원, 형제 등 기타 상속인에는 2억원을 적용한다는 방침이다.

배우자공제의 경우 민법상 법정상속분 한도에서 실제 상속분만큼 공제받도록 했다.

최대 공제한도 30억원(법정상속분 이내)은 유지하되, 10억원까지는 법정상속분을 넘어서더라도 공제가 가능하도록 했다. 법정상속분과 상관없이 10억원까지는 배우자 상속세가 없도록 '인센티브'를 추가한 것이다.

별도로 '인적공제 최저한'은 새로 설정하기로 했다.

현행 면세점(10억원)을 고려해 최소 10억원의 인적공제를 보장해주는 내용이다. 상속인별 다양한 시나리오에 따라 인적공제 합계가 10억원에 미달하면 그 부족분만큼 추가로 공제해주게 된다.

예컨대, 상속재산 18억원을 물려받는 4인가구(배우자+자녀 3명)의 경우 현행 세법에서는 총 11억원을 공제받고 7억원에 대한 상속세를 내야 하지만, 상속취득세제로 바뀌면 18억원을 전액 공제 받게 된다는 설명이다.

가업상속공제 등 물적 공제는 현행 제도가 유지된다.

가업상속공제는 10년 이상 계속해 경영한 중소・중견기업 상속시, 가업상속 재산가액에 상당하는 금액을 공제하는 제도다.

경영기간이 10~20년이면 300억원, 20~30년 400억원, 30년 이상 600억원을 현행과 같이 가업을 승계하는 상속인에게 적용한다.

공동 승계시에는 가업재산 비율로 한도 안분하되 상속인간 협의한 한도도 인정해주기로 했다.

금융재산공제, 동거주택상속공제 등 기타 물적공제도 현행과 같이 적용한다.

사전증여재산이 있는 경우 상속인이 각자 받은 사전증여재산만 각자의 상속세 계산시 합산하는 방식으로 바뀐다.

현재는 피상속인이 생전에 증여한 재산(사전증여재산)도 상속재산에 합산해 상속세를 과세한다.

상속인은 피상속인 사망전 10년(증여세 합산기간과 동일)까지, 수유자(상속인이 아니면서 유언 등에 따라 상속재산을 취득하는 자) 등은 5년 전까지 사전증여재산을 합산한다.

상속취득세가 시행되면 세액은 상속인별로 산출되나 과세 관할은 현행과 같이 피상속인(고인) 주소지 기준으로 결정된다. 과세 관할이 여러 세무서에 분산되며 생기는 혼란을 줄이기 위해서다.

현행과 같이 상속개시(사망)부터 6개일 이내 상속 신고해야 한다.

정부는 이달 관련 법률안을 입법예고하고 4월 공청회를 거쳐 5월 국회에 법률안을 제출한다는 계획이다.

올해 국회 입법이 이뤄지는 경우 2026~2027년 유산취득 과세 집행시스템 마련 및 보완 입법을 거쳐 2028년 시행이 가능할 것으로 보고 있다.