작년 삼원계 양극재 앨앤에프 4위, LG화학 5위

LFP 양극재 시장 中 업체들이 장악

[포쓰저널=서영길 기자] 지난해 글로벌 양극재 출하량 중 절반 이상을 LFP(리튬·인산·철)가 차지한 것으로 집계됐다.

LFP와 삼원계(리튬·코발트·망간)를 더한 전체 출하량을 보면 중국 기업들이 독식한 것으로 나타났지만 삼원계 기준으로만 보면 에코프로가 1위를 차지했다.

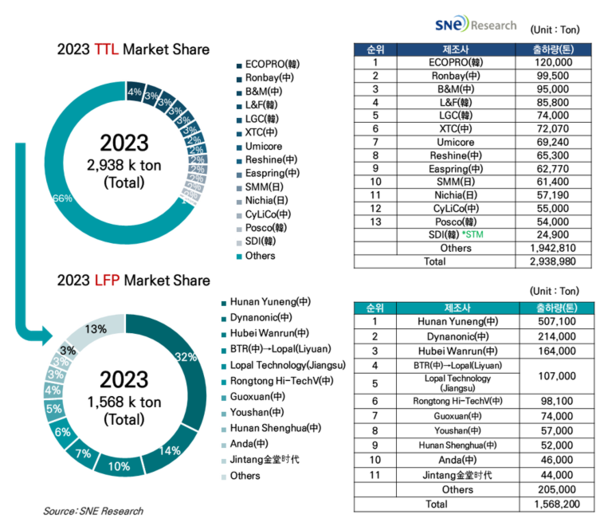

17일 SNE리서치가 발간한 'LIB 4대 소재 분기별 시장 및 SCM(공급망관리) 분석' 보고서에 따르면 지난해 전 세계 리튬이온배터리(LIB) 양극재 사용량은 219만톤(t), 출하량은 294만톤 수준이었다.

지난해 시장점유율을 보면 전체 양극재 출하량 중 LFP가 차지하는 출하량은 약 157만톤으로 53%를 차지했다.

삼원계와 LFP를 모두 합친 실적에서는 중국의 후안 위넝(Hunan Yuneng)이 50만7100톤을 출하해 1위를 기록했고, 다이나노닉(Dynanonic)이 21만4000톤, 허베이 완룬(Hubei Wanrun)이 16만4000톤을 출하해 각각 2~3위를 차지했다.

삼원계 양극재 업체만 보면 한국의 에코프로가 지난해 12만톤을 출하해 1위를 기록했고 중국의 롱바이(Ronbay)가 9만9500톤 출하로 2위를 기록했다.

이어 중국 화유코발트의 양극재 자회사 B&M 9만5000톤, 한국의 엘앤에프와 LG화학이 각각 8만5800톤, 7만4000톤을 출하하며 3~5위에 랭크됐다.

포스코와 삼성SDI는 각각 5만4000톤, 2만4900톤을 기록했다.

올해 1분기에는 중국 CATL에 양극재를 출하하는 롱바이가 2만6000톤을 출하해 에코프로(2만5000톤)를 근소한 차이로 제쳤다.

SNE리서치는 “1분기에는 양극재 업체 메탈가 하락 및 리튬 가격 급락으로 매출, 영업이익 하락 추이가 이어지고 있다. 전기차 생산, 판매 둔화에 양극재 업체도 생산, 증설 속도를 늦춰 해외 진출 지연 등 속도 조절에 들어간 모습”이라며 “반면 중국은 LFP 시장 강세와 양극재 업체들의 과잉생산 우려가 지속되는 가운데 LFP 캐파(생산능력) 및 해외 진출 확대 시도가 눈에 띈다"고 말했다.

이어 ”양극재 가격은 중국 업체들의 NCM, LFP 양극재 가격 하락세가 두드러진 가운데, 리튬 가격은 1분기에 바닥을 찍고 반등 추세“라며 ”니켈, 구리, 알루미늄 등 메탈 가격은 수급 조절로 상승 중이며, 향후 삼원계 양극재는 고전압 미드니켈(Mid-Ni) 양극재 개발 및 생산 확대가 예상된다“고 전망했다.