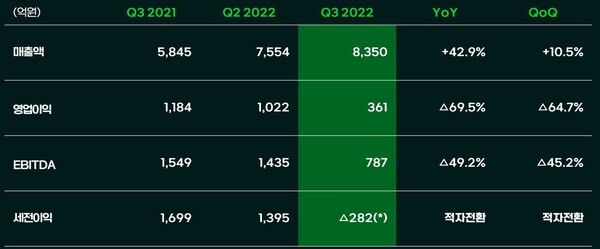

3분기 매출 8350억 42.9%↑, 순이익 361억 적자전환

매각 진행 필름사업 부문 'SKC미래소재' 제외 실적 발표

[포쓰저널=김지훈 기자] SKC는 연결재무제표 기준 3분기 영업이익이 361억원으로 전년동기 대비 69.5% 감소했다고 10일 공시했다.

같은 기간 매출은 8350억원으로 42.9% 늘었다. 당기순손실은 99억원으로 적자전환했다.

SKC 관계자는 “이차전지용 동박 사업은 어려운 대내외 여건에도 불구하고 수익성이 확대됐지만, 화학 사업과 반도체 사업의 업황 악화에 따라 실적이 다소 부진했다”고 설명했다.

또 “폴리우레탄 원료사업 자회사 SK피유코어를 이번 3분기 실적에 연결 편입하면서 기술적으로 발생한 장부상의 비현금성 손실도 일부 반영됐다”고 말했다.

3분기까지 누적 실적은 ▲매출 2조3752억원(전년 대비 46.6%↑) ▲영업이익 2446억원(19.3%↓) ▲당기순이익 1999억원(38.2%↓) 등으로 집계됐다.

사업부문 별로 보면 동박사업 투자사 SK넥실리스를 중심으로 한 이차전지 소재 사업은 매출 2150억원, 영업이익 332억원을 기록했다. 유럽 공급망 개선 및 정읍 6공장 가동으로 판매량이 회복되면서 전년 대비 매출은 22.6%, 영업이익은 36.4% 증가했다.

SKC는 전기차 제조사들의 신차 출시와 연말 수요 증가로 4분기에는 판매량이 늘어날 것으로 전망했다. SK넥실리스는 7월 폴란드 스탈로바볼라 공장 착공에 이어 연내 북미 증설투자 계획을 확정하고 글로벌 생산체제 구축에도 속도를 낼 계획이다.

SK피아이씨글로벌, SK피유코어를 중심으로 한 화학 사업의 매출은 4275억원으로 전년 대비 49.3% 늘었다. 고부가 제품인 프로필렌글리콜(PG)의 북미와 유럽 판매가 확대되며 수익성을 유지했다.

반면 영업이익은 86.7% 감소한 125억원에 그쳤다. 프로필렌옥사이드(PO) 스프레드는 중국 봉쇄 및 신증설 물량 영향으로 약세가 지속됐고, 스티렌모노머(SM) 직접 사업 전환에 따라 이익률이 하락했다.

4분기에는 전반적으로 제품 시황이 부진한 가운데서도 PG와 함께 폴리우레탄 원료인 폴리올 수요가 늘어날 전망이다.

SKC솔믹스를 중심으로 한 반도체 소재사업의 매출은 전자재료 고객사 점유율 확대에 따라 55.3% 증가한 1865억원을 기록했다. 영업이익은 6.6% 감소한 71억원에 그쳤지만, 3분기 반도체 노광공정 핵심소재인 블랭크마스크의 고객사 인증을 완료하고 상업생산을 앞두고 있다.

반도체 업황의 부진이 지속할 것으로 예상되는 4분기에는 신규 인증 제품 확대 등을 통해 수익성을 방어할 계획이다.

SKC 관계자는 “SKC는 올해 필름사업 매각을 완료하고, 동박 공장 및 반도체 글라스 기판 공장을 잇따라 착공하는 등 새로운 성장 동력에 대한 투자를 빠르게 진행하고 있다”며 “어려운 경제 여건에 맞서 재무 성과와 ESG(환경·사회·지배구조) 성과를 동시에 확대해 ‘글로벌 ESG 소재 솔루션 기업’을 향한 혁신을 이어갈 것”이라고 말했다.

SKC는 매각이 진행 중인 필름사업부문 SKC미래소재를 3분기 실적부터 제외해 발표한다. SKC는 올해 안에 필름사업부문 매각을 완료하고 약 1조6000억원의 자금을 추가 확보해 새로운 성장동력 사업을 강화한다는 방침이다.

관련기사

- SK피아이씨글로벌, 英 화학기업 이네오스와 친환경 화학사업 확대

- SK넥실리스, 생산거점 정읍시-스탈로바볼라시와 상생모델 구축 협약

- SKC, 전국 초등학생 대상 자원순환 교육

- SKC, 자사주 189만3415주 매입...1662억원 규모

- SKC, 필름사업 분할…"2차전지·반도체 등 미래사업 집중"

- SK피아이씨글로벌 울산공장, '폐기물 매립 제로' 인증 골드 등급 획득

- SKC, '테크데이 2022' 개최…미래 기술 로드맵 및 신사업 현황 공유

- SKC, 투자 결정시 ESG 최우선 검토

- SKC 2분기 영업적자 369억원…2차전지 영업익 97%↓