삼성자산운용 분석

"베이비스텝 인하 땐 주식 강세..빅스템 인하 땐 채권 우호적"

"美, 6월 금리 인하 시작해 0.25%p씩 단계적 인하 예상"

[포쓰저널=김지훈 기자] 금리인하 속도에 따라 자산별 수익률에서 급격한 차이가 발생한 것으로 나타났다.

4일 삼성자산운용 투자리서치센터가 발표한 ‘금리인하 사이클과 자산시장’ 자료에 따르면 금리인하 전후 금융시장 흐름을 결정한 핵심변수는 금리인하 속도인 것으로 분석됐다.

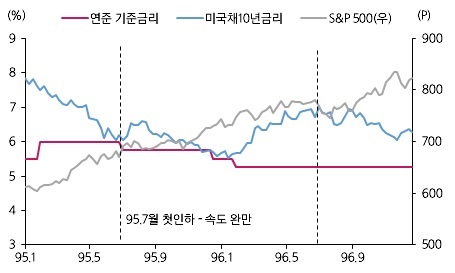

금리인하를 0.25%포인트(p)씩 베이비스텝으로 완만하게 시작할 경우 주식과 채권이 동반 강세를 보였다.

실제 0.25%p씩 완만한 인하가 이뤄진 1995년과 2019년 하반기의 경우 미국 주식 중심의 주가 강세와 채권가격 강세(금리 하락)가 동시에 나타났다.

이에 비해 금리인하 속도가 한꺼번에 0.50%p, 빅스텝 이상으로 급격히 이뤄질 경우 시장은 경기침체에 대응하기 위한 금리 조정으로 해석할 가능성이 높기 때문에 주식과 채권은 차별화된 모습을 뚜렷하게 보였다.

1990년, 2001년, 2007년, 2020년의 경우 경기침체 우려로 금리인하 폭과 속도가 상대적으로 급격하게 진행되면서 주식은 경기침체 우려로 큰 폭의 하락을 기록한 반면, 채권은 안전자산 선호 현상이 확대되면서 가격 상승세가 높게 나타났다.

삼성자산운용 투자리서치센터는 “올해 미국 연방준비제도(Fed)가 6월 첫번째 인하를 시작하고 분기당 0.25%p씩 완만한 인하 속도를 보일 것으로 예상한다”며 “현재 미국경제는 침체와는 거리가 먼 양호한 흐름을 이어가고 있고, 4~5월경이면 연준이 참조하는 근원소비자지출 물가(PCE)가 2% 초중반대에 진입해 6월이면 보험적 인하가 단행될 수 있는 여건이 마련될 것”이라고 전망했다.