30일 12만4900원, 전장비 10.83%↑..52주 신고가 경신

하나증권 "마그나JV, 미 자동차 3사 전기차 성장 온전히 누릴 것"

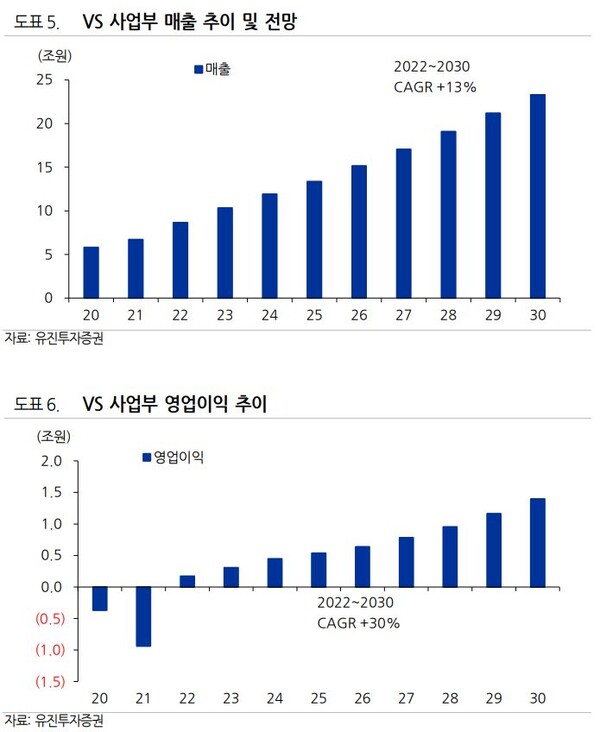

유진투자 "VS사업부 올해 매출 10.3조, 영업익 3050억원 전망"

[포쓰저널] LG전자의 주가가 30일 갑자기 10%대 급등하며 52주 신고가를 갈아치웠다.

한국거래소에 따르면 이날 LG전자의 주가는 전 거래일 대비 10.83% 오른 12만4900원에 마감했다.

외국인과 기관투자자들이 쌍끌이로 LG전자를 사들였다. 외인은 이날 873억원, 기관이 434억원 어치를 순매수했다. 개인투자자들은 1268억원 순매도했다.

외인들은 LG전자를 17일부터 이날까지 9거래일 연속 순매수 행진을 이어왔다.

이날 LG전자가 발표한 호재성 정보는 별다른 게 없었다. 다만 증권가에서 LG전자의 전장(VS) 부문이 저평가된 상태라는 보고서를 냈는데 이것이 이날 투심을 자극한 것으로 보인다.

하나증권은 이날 전장 사업 성장으로 LG전자의 기업 가치 상승이 가능하다는 내용의 보고서를 내고 투자의견 '매수)', 목표주가 16만8000원을 제시했다.

유진투자증권도 이날 LG전자의 캐시카우인 H&A(가전) 사업부 이익규모가 전년비 2배 증가할 것으로 전망되며 전장 사업이 성장 모멘트를 드라이할 것으로 기대된다며 목표주가를 15만원으로 상향했다.

하나증권 김록호 연구원은 "LG전자의 현재 주가순자산비율(PBR)은 0.97 배로 VS 사업부 가치가 반영됐다고 보기 어려운 밸류에이션(평가 가치)"이라며 "2차전지로 전기차 모멘텀이 부각되는 이 시점이 밸류에이션 재평가가 가능한 절호의 기회"라고 설명했다.

이어 "VS사업부 내에서도 향후 외형 성장 가시성과 수익성 두 마리 토끼를 잡을 것으로 기대되는 마그나JV(엘지마그나이파워트레인)에 주목할 필요가 있다"며 "이 법인은 미국 자동차 3사를 모두 고객사로 확보해 미국 전기차 시장의 성장에 동행할 가능성이 매우 높아 가치 반영이 필요하다"고 설명했다.

그러면서 "가치산정에 적용하는 추정 에비타(EBITA, 법인세·이자·감가상각비 차감 전 영업이익)를 2025년으로 조정할 필요가 있는데 이는 2차전지 관련 사업인 마그나 합작법인의 실적 기여는 2025년 본격화되기 때문"이라며 "(해당 시점에) VS사업부의 가치는 9조9천억원으로 현재 대비 2배에 근접한 수준으로 목표주가는 19만5000원까지 상향 가능해진다"고 했다.

김 연구원은 "LG전자 마그나JV는 지엠(GM)과의 오랜 협업으로 GM향 매출액 및 수주잔고 비중이 높을 수밖에 없지만 지난해 하반기 이후부터는 IRA(인플레이션감축법) 공포로 GM, 포드, 스텔란티스 등 미국 3사의 신규 수주액 규모가 유사한 수준으로 확대된 것"으로 추정했다.

또 "LG전자 마그나 JV가 미국 자동차 업체 3사의 수주를 기반으로 계열사인 LG에너지 솔루션뿐만 아니라 SK온과 삼성SDI와도 협업이 가능할 것으로 전망, 미국 국 전기차 시장의 성장을 온전히 누릴 것"으로 기대했다.

유진투자증권 이승우 연구원도 "지난해 처음으로 흑자전환에 성공한 VS사업부가 LG전자의 성장을 주도할 것으로 전망된다"며 "지난해 매출 8조6천어구언, 영업이익 1700억원을 기록했던 VS사업부는 올해 매출 10조3000억원, 영업이익 3050억원에 이어 2030년 매출 23조원, 영업이익 1조4000억원의 사업으로 성장할 것"으로 기대했다.

또 "2021년과 2022년 급등했던 H&A(생활가전) 사업부도 주요재료인 스틸, 레진, 구리의 가격이 올해 들어 하락하고 있어 실적이 대폭 개선될 것"으로 전망했다.