에코프로 16.78%, 에코프로비엠 6.28% 급락

하나증권 "에코프로 목표주가 45만4천원..매도"

하이증권 "에코프로비엠 '매수'→'보유'로 하향"

기관 에코프로, 비엠 순매도..개인은 "그래도 매수"

[포쓰저널] 주가 과열 논란에도 연일 최고가를 경신하며 질주하던 에코프로 그룹주(에코프로·에코프로비엠·에코프로에이치엔)가 12일 증권가의 부정적 리포트와 기관투자자들의 매도 공세로 일제히 하락마감했다.

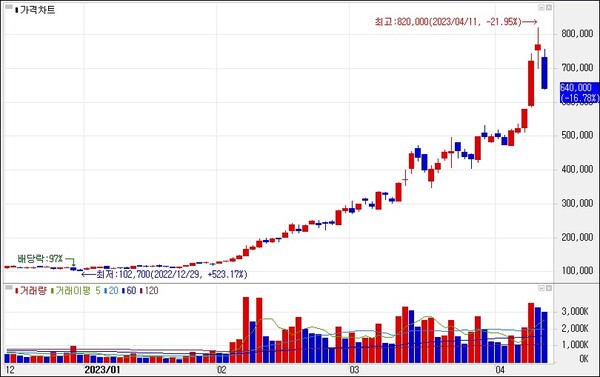

한국거래소에 따르면 에코프로는 이날 코스닥시장에서 전장 대비 16.78% 내린 64만원에 장을 마쳤다.

전날 장중 최고치 82만원에 비하면 하루새 21.9% 급락했다.

이날 외국인이 1027억원, 기관이 118억원을 각각 순매도하며 주가 하락을 이끌었다.

개인투자자들은 이날도 1194억원을 순매수했다.

양극재 생산 자회사인 에코프로비엠도 전장 대비 6.28% 내려 27만6000원에 장을 마쳤다.

개인은 에코프로비엠도 241억원 순매수했다. 기관만 161억원 순매도하고 외국인은 250억원 순매수했다.

탄소저감장치 생산 자회사인 에코프로에이치엔은 6만9000원으로 10.85% 하락했다..

에코프로 주가는 이날 급락에도 불구하고 지난 연말(10만3000원) 대비 6배 이상 높은 수준이다.

전날에는 1분기 호실적과 함께 또 다른 자회사로 전구체 생산업체인 에코프로머티리얼즈가 이달 말 코스피 상장심사를 청구한다는 소식에 52주 신고가(82만원)를 갈아치우기도 했다.

태클은 증권가에서 나왔다.

하나증권 김현수 연구원은 이날 'Great company, but Bad stock' 제목의 리포트를 내고 에코프로의 목표주가를 45만4천원으로 제시하고 '매도' 의견을 냈다.

김 연구원은 "현 시가총액이 5년 후 예상 기업 가치를 넘어섰으며 주가 추가 상승을 위해 필요한 것은 2030년을 반영하기 위한 시간의 경과 그 자체"라면서 "2030년 실적을 주가에 반영하려면 당분간 중기 실적을 확인해 가는, 상당한 기간 조정이 필요하다"면서 "위대한 기업이나 2023년 4월 11일 현재 좋은 주식이라고 보기 어렵다고 판단한다"고 했다.

그는 "포모(FOMO·자신만 뒤처져있다는 두려움) 매수와 회피를 모두 경계한다"며 "위험을 떠안는 매수도 위험하지만 3개월간 주가가 562% 상승한 것을 전부 시장의 광기로 치부하는 것 역시 현재 상황을 오독할 위험이 있다"고 지적했다.

하이투자증권 장원석 연구원은 에코프로비엠에 대해 단기 급등으로 2030년 실적까지 주가에 반영됐다며 투자 의견을 '매수'에서 '보유'로 변경했다.

하이투자증권은 에코프로비엠 목표주가를 2027년 미래 성장 계획을 반영해 16만원에서 26만5000원으로 올렸다.

그러나 목표주가가 이날 종가보다 낮은 수준이어서 투자 의견 보유는 사실상 '매도' 의견과 같은 것으로 해석됐다.

정 연구원은 "에코프로비엠 목표주가는 2027년 예상 주당순이익(EPS) 1만3141원에 주가수익비율(PER) 20배를 적용해 산출했다"며 "이는 2030년 전 세계 전기차 침투율이 50%까지 높아지는 과정에서 실적 성장세가 둔화할 것을 고려한 것"이라고 설명했다.

그러면서 "현 주가의 평가 가치(밸류에이션)는 2025년 예상 실적 기준 PER 41.2배로 2027∼2030년 실적이 선반영된 수준까지 상승했으며 전 세계 2차전지셀, 소재업종 내 가장 높은 멀티플을 적용받고 있다"고 했다.