은행 순익 2.5조 13%↑, 증권 순익 5943억 38%↑

카드 84.1%↑, 손보 29.0%↑…전 계열사 '선방'

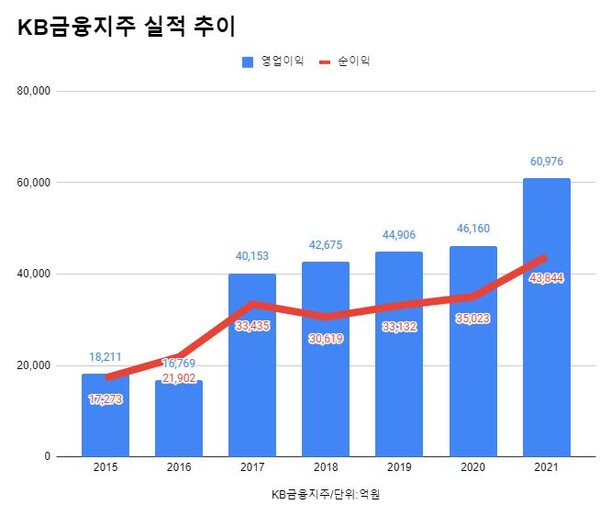

[포쓰저널=김지훈 기자] KB금융그룹은 연결재무제표 기준 지난해 순이익이 4조4095억5900만원으로 전년동기 대비 27.62% 증가했다고 8일 공시했다.

같은 기간 영업이익은 6조976억3900만원으로 전년동기 대비 32.10% 늘었다.

연간 순이익, 영업이익 모두 역대 최대 기록이다.

KB금융 관계자는 “이자이익과 순수수료이익 중심의 견조한 핵심이익 증가와 인수합병(M&A)를 통한 비유기적인 성장, 비은행 포트폴리오 다변화의 결실로 그룹의 이익체력과 펀더멘탈이 지속적으로 강화되면서 견조한 이익 증가세를 유지했다”고 설명했다.

지난해 4분기 순이익은 6372억원, 영업이익은 8895억원으로 각각 전년동기 대비 10.4%, 15.5% 증가했다.

다만, 전분기 대비로는 50.9%, 50.2%씩 감소했다.

KB금융 관계자는 “희망퇴직 비용, 미래경기 전망 및 코로나19 관련 선제적 대손충당금 등 일회성 비용과 계절적 요인 등에 주로 기인한 것”이라며 “이를 제외한 경상 순이익은 1조1000억원 수준으로 견고한 이익 체력을 유지했다”고 했다.

견조한 여신성장과 국내외 M&A 결실, WM(자산관리)과 IB(투자은행) 사업 부문의 시장경쟁률을 강화해온 노력 등이 주효한 것으로 평가된다.

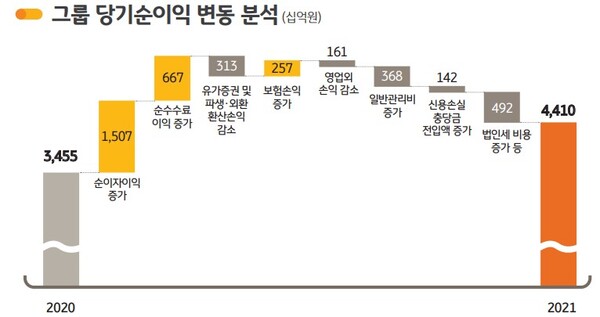

그룹의 순이자이익은 11조2296억원으로, 전년동기 대비 15.5% 증가했다. 은행의 이자이익이 견조한 여신성장과 순이자마진(NIM) 개선에 따라 약 6920억원 증가했고, 푸르덴셜생명, 프라삭 등 M&A 영향으로 약 5000억원의 이자이익이 추가로 확대된 영향이다.

순수수료이익은 3조6256억원으로, 전년동기 대비 22.5% 늘었다.

소비회복에 따라 신용카드수수료손익이 증가하고 은행의 신탁상품 판매 회복으로 신탁이익이 개선된 가운데, 주식시장 호황과 IB 비즈니스 경쟁력 강화에 힘입어 증권업수입수수료가 확대됐다.

기타영업손익은 3716억원 손실을 기록하며 전년 대비 1830억원 감소했다.

시장금리와 환율 상승 영향 등으로 유가증권 및 파생상품·외환 관련 실적이 축소된 영향이다. 다만, 보험 관련 손익의 경우 손해보험의 이익 체력이 점진적으로 회복하고 푸르덴셜생명 인수 영향이 반영되면서 전년대비 2567억원 증가했다.

그룹과 은행의 순이자마진(NIM)은 각각 1.83%, 1.58%를 기록했다. 수익성 중심의 포트폴리오 관리로 스프레드가 확대되고 핵심예금 증가에 따라 조달 부담이 완화된 영향으로 전년 대비 0.07%포인트씩 개선됐다.

그룹의 지난해 말 기준 총자산은 663조9000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1121조2000억원이다.

자산건정성 지표인 고정이하여신(NPL) 비율은 지난해 말 기준 0.33%다. 전년동기 대비 0.08%포인트 개선됐다.

경영의 효율성을 보여주는 주요 지표인 자기자본이익률(ROE)와 총자산이익률(ROA)도 개선됐다. 3분기 ROE는 전년 대비 1.95%포인트 상승한 11.85%, ROA은 전년 대비 0.70%포인트 상승한 0.81%다.

BIS자기자본비율은 15.78%, 보통주자본비율은 13.46%를 기록했다. 여신성장으로 인한 위험가중자산 증가와 배당금 증가에도 불구하고 견조한 이익창출력과 신종자본증권 발행 등 전략적 자본 관리에 힘입은 결과다.

4분기 주요 일회성 비용은 ▲희망퇴직 비용 2620억원 ▲미래경기 전망 및 코로나19 관련 추가 대손충당금 전입 2640억원 ▲해외자회사 추가 대손충당금 전입 820억원 ▲카드 신용평가모형 변경 관련 대손충당금 전입 340억원 ▲증권 사모펀드 관련 충당부채 전입 300억원 등 총 6720억원 규모다.

주요 계열사 중 국민은행의 연간 순이익은 2조5907억6400만원으로 전년동기 대비 12.73% 증가했다.

같은 기간 영업이익은 3조5139억9300만원으로 11.52% 늘었다.

견조한 여신성장과 NIM 개선과 더불어 프라삭, 부코핀은행 등 M&A 영향이 추가적으로 반영되면서 이자이익이 증가하고 신탁이익과 투자금융수수료 중심으로 수수료 이익이 확대됐다.

지난해 4분기 순이익은 3조3840억원으로 18.5% 줄었고, 영업이익은 5조560억원으로 0.4% 증가했다. 희망퇴직 비용이 대거 반영된 영향이다.

KB증권의 연간 순이익은 6004억3900만원으로 전년동기 대비 38.37% 증가했다. 같은 기간 영업이익은 8212억7400만원으로 41.89% 늘었다.

코로나19 관련 금융시장 변동성 확대로 부진했던 S&T(세일즈 앤 트레이딩) 실적이 1000억원 가량 증가하고 주식시장 호황과 대형 IPO(기업공개) 확대로 IB 수수료(623억원)와 수탁수수료(534억원)가 증가하면서 역대 최대 실적을 견인했다.

다만, 4분기 기준 순이익 510억원, 영업이익 918억원으로 전년동기 대비 각각 41.4%, 32.9% 감소했다.

주식시장 부진, 금리 상승 등 금융시장 변동성 확대로 증권업수입수수료가 축소되고 사모펀드 고객보상 관련 충당금을 쌓은 영향이다.

KB손해보험(3018억원)과 KB국민카드(4189억원)의 연간 순이익도 각각 전년대비 84.1%, 29.0%씩 늘었다.