배재광 블록체인거버넌스위원회 의장

가상자산 생태계에서 현재 가장 중요한 이슈는 기술적으로는 가상자산의 화폐로서의 기능이 온전히 실행될 수 있는가의 문제로서 그에따라 비트코인 등이 가치저장수단으로서 인플레이션에 대비할 수 있는 대체자산으로서의 기능이다. 법적으로는 가상화폐의 통화와의 관계를 정립하는 문제와 증권형 코인의 규제설계(Regulatory Framework)에 대한 문제일 것이다.

증권형 코인의 규제설계와 관련하여 중요한 것은 10월부터 본격적으로 진행될 미국증권거래위원회와 리플사간의 XRP관련 법적 소송이다(SEC vs Ripple Labs,Inc.). 그 결과에 따라 미국 증권거래법상 ‘투자계약(Investment Contract)’의 코인에 대한 적용 기준들이 좀 더 명확해 질 것으로 보인다. 흔히 알고 있듯이 코인의 증권성 여부를 판단하는 연방법원의 호위테스트(Howey Test)기준이 구체적으로 정리될 것으로 생각된다.

리플사가 제기한 재판의 적법절차적인 쟁점을 제외하면 세가지 쟁점을 살펴보면 결과를 예측할 수 있을 것이다. 하나는 과연 XRP 구매자들이 발행자인 리플사(Ripple,Inc.)에게 어떤 노력을 기대한 것인가라는 문제와 구매자들이 XRP프로젝트의 (해외)송금 등의 사용을 위해서 구매하였는지 아니면 가치상승만을 노린 투기(speculation)적인 목적으로 구매하였는지를 확정해야 한다. 또한 발행당시가 아닌 현재 발행자(Promoter)인 리플사의 노력이 어디에 까지 미치고 XRP지배구조(government & consensus algorithm)에서의 역할에 대해 구체적인 사실을 가지고 판단의 근거로 삼을 것으로 보인다.

최근 리플사의 의견서(Summary of Ripple’s Wells Submission) 주장을 보면, XRP가 투자계약(investment contract)이라는 증권거래위원회의 주장을 반박하면서 호위테스트를 연방대법원 판례에 반하여 잘못 적용하고 있다면서 XRP코인은 이미 오랫동안 완전히 기능적인 생태계를 구축하고 있다는 디지탈 자산으로서의 실재하고 있는 경제적 현실(an economic reality)을 무시하고 있으며, 기능이나 가격 등에서 발행사인 리플사에 전혀 의존하지 않고 있으며, 송금 등의 연결화폐(a bridge currency)로서의 실질적인 기능을 하고 있다고 주장하고 있다.

즉, XRP는 150에 달하는 제3자(third party)들이 다양한 목적으로 XRP어플리케이션을 사용하고 있는데서 보듯이 화폐로서 사용되는 것을 부정할 수 없을 것이며, 특히 리플의 ODL(On Demand Liquidity product)는 2일이상이 걸리는 전통적인 해외송금(cross border transfer)을 수분으로 단축하였다고 주장한다. 이와 같이 XRP의 경제적 실재(economic reality)를 인정해야 하므로 호위테스트에도 해당되지 않는다고 주장하고 있다.

즉 투자계약에서 ‘계약’자체가 없으며, XRP구매자들과의 공동사업이 아니라면서 특히 코인 거래소(secondary market)에서 누가 거래하는지 조차 발행사인 리플사로서는 알 길이 없다고 주장한다. 또한 XRP 구매자들이 리플사의 노력에 의해서 이익을 기대하고 있다는 아무런 합리적인 근거가 없다고 한다. 리플의 주장 중에 핵심적 쟁점은 오히려 ‘경제적 실재(economic reality)’가 될 것으로 보인다. 이것이 법원에 의하여 인정되면 나머지 주장을 인정하는데 긍정적인 영향을 미칠 것으로 보인다. 미국 코인베이스는 지난 1월 SEC의 제소를 이유로 XRP의 상장을 폐지한 바있다.

SEC와 리플사가 모든 증거자료를 제출하고 심리가 시작되면 빠르면 내년 초에 1심판결이 나올예정이다. 이러한 XRP재판이 우리에게 주는 의미는 두가지로 볼 수 있다. 어쨓든 증권형 코인에 대한 자본시장법 적용 문제를 해결해야 한다는 것이고, 이에따른 규제설계를 매듭짓기 전이라도 업비트 등 거래소들에게 선제적 조치의 필요성을 어떻게 전달할 것인지 문제이다. 민형사상 처벌이 능사가 아니기 때문이다.

결국 현재 금융위원회가 해야 할 시급한 과제 중 하나는, 업비트와 빗썸 등 4개 거래소에 상장된 코인들에 대한 자본시장법 제4조에 규정된 증권인지 여부에 대한 평가다. 그에 앞서 거래소들이 자신들이 상장한 코인들이 상장시와 현재 시점에서 증권에 해당하는지를 파악해서 해결방안을 강구해야 할 것으로 보인다. 아직 이와 관련한 구체적인 움직임은 어디에도 없다. 본 위원회가 2018년부터 이에 대해 수차 경고해왔을 뿐만 아니라 1위 사업자인 업비트의 상장코인에 대해 하나하나 분석을 시작하고 있음에도 선제적 조치를 하지 않는 것은 가상자산 관련 훼손된 정부의 신뢰가 더욱 타격을 받을 것으로 보인다는 점이다. 위에서 XRP의 증권성 여부에 대한 쟁점들을 살펴 보았듯이 이 기준에 따라 업비트와 빗썸에 공동 상장된 코인들도 살펴 본다.

XRP백서에서 지배구조와 합의알고리즘(government & consensus alrorithm)에 나타난 합의과정을 보면, 회사가 직접 운영하는 각 서버가 독립적인 개별 노드를 갖고 있고 그 서버간 노드의 공유는 원칙적으로 일어나지 않게 설계되어 있으며(UNL, Unque Node List) 특정한 조건을 충족해야만 각 UNL간 연결되어 합의알고리즘이 작용하도록 설계되어 있다. 결국 회사가 운영 서버에서 노드가 설정되어 있으므로 서버간 독립성을 부여하는 복잡한 설계를 요구되고 있는 것이다.

![[출처: XRP백서, UNL사이의 합의를 위한 설계]](https://cdn.4th.kr/news/photo/202110/2006823_68655_4018.png)

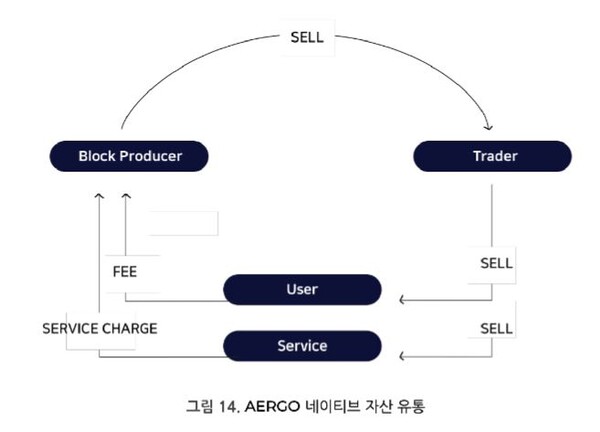

업비트와 빗썸에 공동으로 상장되어 있는 아르고 코인(AERGO)은 전형적인 유틸리티 코인이다. 백서에 기재된 바에 따르면 아르고 코인은, ‘고차원적인 기술을 활용하는 IT 플랫폼과 결합된, 기업용(Enterprise-ready) 4 세대 블록체인 프로토콜’이며, ‘분산형 어플리케이션과 보안 클라우드 서비스 제공자를 포괄하는 생태계 구축을 목표’로 하고 있다. 더욱 놀라운 것은 AERGO가 ‘다양한 개발 환경에 따른 각각의 요구사항에 맞춰 퍼블릭과 프라이빗을 넘나들며 블록체인 네트워크/어플리케이션을 개발할 수 있도록 새로운 가능성을 제공’한다는 점이다. 백서는 아르고 코인이 2,500만명이 넘는 실사용자를 가진 블로코의 ‘코인스택(COINSTACK) 2’ 기술을 채용하여 발행된 코인이라고 주장하고 있다. 그러나 아직까지 독자적인 퍼블릭블록체인이 개발되었다는 자료는 어디에도 없다.

먼저, 블록체인 SI기업인 블록코의 기업블록체인 솔루션이 아르고코인과 어떤 연관성을 가지고 있다는 것인지 설명이 없으며 현재까지도 그 연관성 자체를 찾아볼 수 없다. 2,500만명의 실사용자를 가진 솔루션이라는 점도 확인되지 않고 있다. 당시 블록체인 엔터프라이즈 솔루션인 IBM의 하이퍼레저(Hyper Ledger) 기능을 대체하려는 시도라고 보이지만 기업솔루션에 대한 설명이 있을 뿐 코인과의 연관성은 제대로 기술되어 있지 않다.

그리고 무엇보다 아르코 코인(코인스택)을 이용하면 누구나 퍼블릭 블록체인과 프라이빗 블록체인을 개발할 수 있는 4세대 플랫폼이다라는 주장이다. 현재 아르고 코인이 플랫폼이라면 당연히 이를 이용하여 토큰을 발행할 수 있고 이더리움과 같이 아르고의 퍼블릭블록체인 네트워크를 이용하게 된다. 그런데 프라이빗 블록체인이나 퍼블릭 블록체인을 개발할 수 있다는 것은 코인 프로젝트에는 맞지 않고 기술적으로 실현 가능성이 없을 것으로 보인다.

이 기술이 어떻게 아르고 코인이나 플랫폼에 적용되어 실제 사용되는지에 대한 자료는 찾아 볼 수 없다. 합의알고리즘에 대한 것 역시 어떻게 작동하는지를 알기 어렵다.

위와 같은 백서상 내용과 현재 아르고 코인의 상황을 보고 판단하건대, 아르고 코인은 오로지 상장을 목적으로 발행된 증권형 코인이다. 그 구매자들은 블로코의 지속적인 노력에 의존하여 코인의 가치가 올라 갈 것이라는 합리적 기대로 아르고코인을 구매한 것으로 판단된다. 더구나 SI솔루션인 코인스텍2 기술로 개발할 아르고 코인이 개발되어 사용되지 않는 것을 볼 때 실제 사용성도 없다. 기술적 문제로 인하여 백서에 언급된 개발자체가 불가능했을 것으로 추정된다.

그렇다면 업비트가 어떤 기준으로 아르고 코인(AERGO)을 상장하였으며 상장폐지된 다른 코인과 어떤 차별점이 있기에 아직 상장을 유지하고 있는지 그 기준에 대하여 명백하게 밝혀야 할 것으로 보인다. 또한 증권형 코인으로 인정되어 상장폐지해야 할 경우 이에따른 투자자들의 손해에 대해 역시 고려해야 할 것으로 보인다. 자본시장법상 형사책임은 별론으로 하더라도. 해결해야 할 어려운 문제들이 한두개가 아니다

본 위원회는 국회 정책전문가 회의를 통하여 각계의 의견을 수렴하고, 국회와 금융당국이 블록체인 프로젝트와 가상자산 거래소에 알맞는 규체를 설계(Regulatory Framework)할 수 있도록 코인의 상장 사례분석 백서 등 관련 자료를 제공할 계획이다.

이를 위해서 원화 거래가 가능한 업비트, 빗썸, 코인원, 코빗에 상장되어 있는 코인과 그 상장과정을 당사자의 의견이 반영될 수 있도록 일부 거래소(업비트 등) 요청에 따라 사전에 ‘사실확인 체크리스트’를 받아 볼 계획이다(본 위원회는 이와 관련하여 지난 9월 28일 예상되는 질문체크리스트를 업비트와 빗썸 측에 보냈으나 빗썸은 답을 하기가 곤란한 상황이라는 답신을 보내 왔으나 기사내용에 대해 수정 등 요청을 했었던 업비트는 아직 답을 주지 않고 있다). 이후 필요하다고 판단되면 직접 인터뷰도 진행할 예정이다. 본 위원회가 아니면 누가 고양이 목에 방울을 달겠는가.

글쓴이: 배재광 블록체인거버넌스위원회 의장(인스타페이 대표)