미국계 헤지펀드인 엘리엇어쏘시어츠(이하 엘리엇)가 제일모직과의 합병을 앞둔 삼성물산의 2대주주(국민연금 제외)로 부상하면서 삼성의 3세 지배구조 개편 작업에 만만찮은 변수로 등장했다.

삼성물산과 제일모직의 합병안은 주식매수청구권 행사총액이 1조5천억원을 넘거나, 어느 한 회사 주주의 3분의 1이상이 반대할 경우에는 무산될 수 있다.

엘리엇은 4일 삼성물산 보통주 주식 7.12%를 매집했다고 공시하면서 합병비율을 문제삼으며 제일모직과의 합병에 반대의사를 던졌다.

삼성물산과 제일모직의 주식을 보유한 주주는 7월16일 합병주주총회 전일까지 합병 반대의사를 표시하면 7월17일~8월6일 주식매수청구권을 행사할 수 있다. 다만 합병계약이 체결된 5월26일 이전에 주식을 보유한 주주만 매수청구권을 행사할 수 있다.

엘리엇은 합병 발표 직전까지 삼성물산 지분 4.95%(773만2779주)를 확보한 뒤 지난 3일 추가로 2.17%(339만3148주)를 매입했다.

즉 엘리엇이 추후 주식매수청구권을 행사할 수 있는 삼성물산 지분은 최대 4.95%다.

두 회사는 주식매수청구권 행사 총액이 1조5천억원을 넘을 경우에는 합병 계획을 철회할 방침이다.

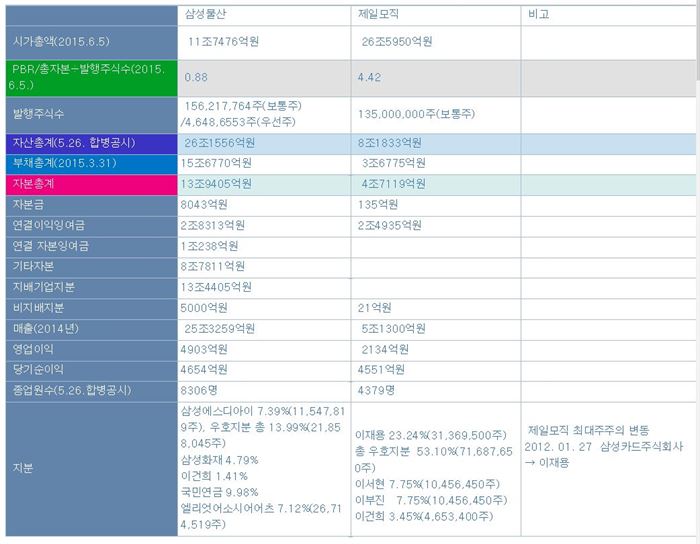

삼성물산의 주식매수청구권 행사가격은 보통주 5만7234원, 우선주 3만4886원 이다. 발행주식수는 보통주 1억5621만7764주, 우선주 464만8653주다.

따라서 매수청구권 기준 시가총액은 보통주(8조9400억원)와 우선주(1조6200억원)를 합쳐 약 10조5600억원이다.

결국 총 15%안팎의 주주들이 매수청구권을 행사하면 1조5천억원 데드라인에 걸릴 수 있는 셈이다.

엘리엇이 기준일인 5월26일 이전 773만2779주를 취득했고 이 전부에 대해 매수청구권을 행사하면 삼성물산이 지급해야 할 대금은 약 4424억원이다.

엘리엇이 기준일 이전 외국인 지분 약 10% , 금액으로 환산하면 1조원어치를 끌어들이면 매수청구권 행사를 통한 합병무산을 이끌어낼 수도 있는 것이다.

또한 합병법인인 제일모직과 피합병법인인 삼성물산의 합병계약 승인을 위한 임시주주총회에서 각각 참석 주주의 의결권의 3분의 2 이상과 발행 주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있다.

삼성물산의 경우 삼성측의 우호지분율이 상대적으로 취약해 3분의 1이상 반대로 합병결의가 부결될 가능성을 배제할 수 없다.

삼성물산의 경우 국민연금(9.98%)를 제외하면 삼성에스디아이가 7.39%로 최대주주이고 이를 합친 삼성 우호지분은 삼성화재 4.79%, 이건희 회장 1.41% 등 13.99%에 불과하다.

엘리엇이 장중 매입 등을 통해 지분율을 더 높이고 다른 외국인 투자자들과 연대할 경우 주총일까지 33.3%를 확보할 가능성을 배제할 수는 없다. 삼성물산 주주 가운데 외국인 비중은 5일 현재 33.08%다.

사태가 이렇게 흐른 데는 근본적으로 삼성 또는 이재용 부회장측의 욕심에 있다는 지적이 나온다.

즉 단순히 시가총액만 보면 제일모직이 삼성물산보다 많지만 기업가치 자체는 반대로 삼성물산이 압도적으로 우위에 있다는 분석이 가능하기 때문이다.

시가총액을 보면 5일 현재 삼성물산이 11조7476억원인데 비해 제일모직은 이의 두배이상인 26조5950억원에 이른다.

하지만 제일모직의 시총이 이처럼 높은 것을 순전히 기업가치나 향후 발전가능성에 근거한 것으로 보기는 힘들다.

이른바 '지배구조 수혜주'라는 테마주 성격에 기인한 측면이 많다.

순자산 대비 주가 수준을 의미하는 PBR을 보면 5일 현재 제일모직은 4.42에 이른다. 순자산 가치보다 주가가 4배 이상 뻥튀기 돼있는 것이다.

반면에 삼성물산의 PBR은 0.88에 불과하다. 시가총액이 순자산 가치에도 미치지 못하는 셈이다.

최근 몇년간 지속된 건설 경기 부진과 해외자원개발 사업 등의 부진에 기인한다.

합병공시 당시 두 회사의 자산총액을 보면 제일모직이 8조1833억원인 반면 삼성물산은 그 3배이상인 26조1556억원에 달한다.

3월31일 기준 자본총계도 제일모직은 4조7119억원인데, 삼성물산은 13조9405억원이다.

삼성은 이를 근거로 제일모직과 삼성물산의 합병비율을 정했다. 1대 0.35, 즉 대략 삼성물산 주식 3주당 제일모직 주식 1주를 교부하기로 했다.

이는 상장회사간 합병의 경우 최근 한달동안의 주가동향에 근거해 기업 가치를 평가하도록 한 자본시장법에 근거한 계산이다.

문제는 삼성이 두 회사의 합병을 결정한 시점이다. 하필 제일모직 주가는 훨훨 날고 삼성물산은 바닥을 길 때 합병을 결정함으로써 결과적으로 실질적으로 더 우량한 기업인 삼성물산 주주들이 피해를 볼 수 밖에 없는 구조가 만들어졌다.

시장전문가들은 삼성이 이런 일종의 '꼼수'를 쓴 것은 이재용 체제로의 원활할 이전을 위해 오너일가 지분 확보에 지나치게 집착했기 때문으로 보고 있다.

제일모직의 최대주주은 이재용 부회장(23.24%)이고 이부진(7.75%), 이서현(7.75%), 이건희(3.45%) 등을 합친 우호지분은 총 53.10%에 달한다.

반면 삼성물산은 계열사인 삼성SDI가 최대주주이긴 하지만 지분율이 7.39%에 불과하고, 오너일가의 지분도 이건희 회장의 1.41%가 전부다.

주가가 완전히 역전된 지금 상황에서 두 회사를 합치면 이재용 부회장 등 오너 일가의 지분율이 정상치보다 높아지는 것은 당연하다.

삼성은 바로 이 점을 노리고 이번 합병을 결정한 것이고, 주주이익을 중요시하는 미국 등 글로벌 시장에 이런 사실관계가 정확히 알려질 경우 삼성은 손가락질 대상이 될 수 밖에 없다.

한 증권사 애널리스트는 "엘리엇은 이런 상황을 정확히 꿰뚫고 삼성물산을 공략하는 것으로 보이는 만큼 삼성 지배구조가 안착될 때까지 상당히 집요하게 삼성을 괴롭혀 이익을 극대화하려 할 것으로 예상된다"고 말했다.