1분기 삼성생명 퇴직연금 적립금 33.7조원..보험사 전체의 절반

DB형 10년수익률 2.47%...16개 보험사 가운데 14위

1위사에 비해 1억원 맡기면 1년에 41만원 상대적 손해

한화손보는 퇴직연금 퇴출 수순...개인IRP는 이미 판매중단

[포쓰저널=오슬기 기자] 퇴직연금보험 시장에서 삼성생명이 보험업계 전체 적립금의 절반 가량을 독차지하고 있지만 장기수익률 면에서는 경쟁보험사들에 비해 바닥권에 머물고 있는 것으로 나타났다.

IBK기업은행 계열인 IBK연금보험은 확정급여형(DB), 확정기여형(DC), 개인연금형(IRP) 3개유형 모두에서 장기수익률 1위를 차지했다.

한화손해보험은 퇴직연금 시장에서 사실상 퇴출 수준을 밟고 있다.

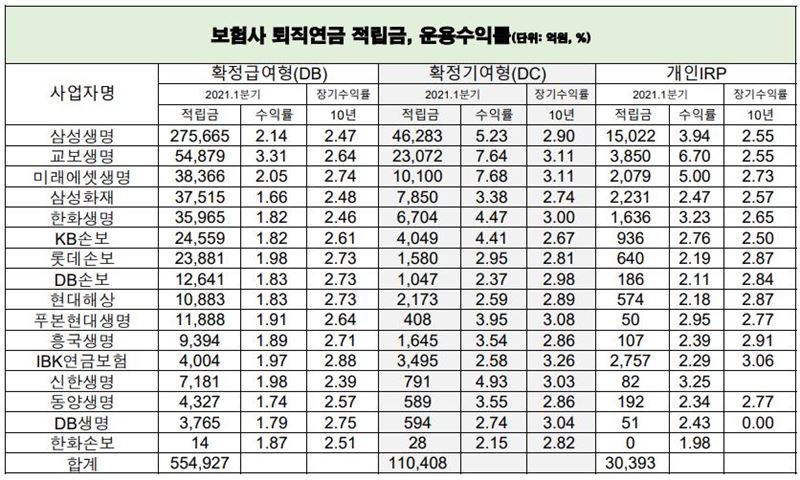

5일 금융감독원의 통합연금포털 자료를 분석해보니, 1분기말 기준 보험사들이 유치한 퇴직연금 적립금 총액은 69조5728억원이다. 은행, 증권사를 포함한 금융권 전체의 퇴직연금 적립금 총액 228조3406억원의 30.47%에 해당한다.

현재 퇴직연금을 취급하는 보험사는 생명보험사 10곳, 손해보험사 6곳이다.

이들 중 퇴직연금보험 적립금을 가장 많이 유치한 보험사는 삼성생명이다.

삼성생명의 적립금 총액은 33조6970억원이다. 보험업계 전체 적립금의 48.43%에 해당할 만큼 압도적인 흡입력을 과시하고 있다.

삼성 계열사 등 대기업이 많이 가입하는 DB형(27조5665억원)은 물론 중소기업 중심인 DC형(4조6283억원), 퇴직자 중심인 개인IRP(1조5022억원) 등 각 유형별로도 삼성생명이 모두 업계 1위 자리를 지켰다.

적립금 규모에서 보험업계 2위인 교보생명(8조1801억원)과도 4배 이상의 격차가 난다.

3위 미래에셋생명(5조545억원)은 물론 같은 삼성계열사인 삼성화재(4조7596억원), 생보2강인 한화생명(4조4305억원)도 퇴직연금 유치력에서는 삼성생명에 비교가 안된다.

그러나 정작 가입자들에게 중요한 문제인 장기수익률을 보면 상황이 달라진다.

삼성생명의 퇴직연금 10년 장기수익률은 최하위 바닥권이다.

보험사는 증권사나 시중은행 등 타업종에 비해 상대적으로 보수적 운용을 하는 것으로 평가되는데, 삼성생명은 경쟁 보험사들에 견줘도 장기 수익률이 극히 낮은 편이다.

1분기 기준 삼성생명의 DB형 10년 장기수익률은 2.47%다. 생보, 손보를 포함한 16개 보험사들 중 14위다.

DB형 10년 수익률 1위는 IBK연금보험으로 2.88%를 기록했다. 삼성생명과는 0.41%포인트 차이가 난다.

예컨대 퇴직연금 적립금이 1억원이라면, 삼성생명에 운영을 맡긴 직장인이 IBK연금보험을 선택한 근로자보다 연간 41만원씩을 상대적으로 손해볼 수 있다는 의미다.

DC형의 경우 삼성생명의 10년 수익률은 2.90%다. DB형보다는 조금 높지만 보험업계 전체에서는 8위로 하위권이다.

DC형 장기수익률도 IBK연금보험이 3.26%로 1위다. 삼성생명보다 0.36%포인트 높다.

교보생명(3.11%), 미래에셋생명(3.11%), 한화생명(3.00%) 등 생보업계 경쟁사들도 모두 3%대를 넘기며 삼성생명보다는 양호한 수익률을 기록중이다.

개인 IRP 장기 수익률에서도 삼성생명은 2.55%로 16개사 중 11위에 머물렀다.

1위인 IBK연금보험은 3.06%를 기록하며 삼성생명을 0.51%포인트나 앞섰다. 적립금 1억원 기준으로 1년이면 51만원이나 수익금 차이가 나게 되는 셈이다.

흥국생명(2.91%), 현대해상(2.87%), 롯데손보(2.87%), DB손보(2.84%), 삼성화재(2.57%) 등도 삼성생명보다는 양호한 장기수익률를 기록하고 있다.

보험업계 관계자는 "삼성 계열 대기업 상당수가 퇴직연금 운용을 삼성생명에 맡기는 것으로 알려진 만큼 수익률과 관계없이 적립금은 늘어나고 수수료 수익도 생기는데 굳이 위험을 감수하고 수익률 높히기 경쟁을 벌일 이유가 없는 것"이라고 했다.

한편 한화손보는 퇴직연금보험 시장에서 사실상 퇴출 수준을 밟고 있다.

한화손보의 1분기말 기준 퇴직연금 적립금은 총 42억원에 불과하다. DB형 14억원, DC형 28억원이 전부다. 개인IRP는 이미 신규 판매를 중단했다.

이미 유치한 적립금의 10년 수익률도 DB형 2.51%, DC형 2.82%로 보험업계 하위권에 머물고 있다.

한화손보는 2018년까지만 해도 매년 1천억원이 넘는 영업이익을 기록했지만 2019년 갑자기 영업손실이 941억원에 달하는 등 경영에 빨간불이 커졌다.

작년에는 영업이익 703억원을 기록하면서 다시 흑자로 돌아서긴 했지만 영업이익률이 1%에도 미치지 못하는 등 여전히 불안한 모습을 보이고 있다.

한화손보 측의 설명을 들으려고 연락했으나 구체적 답변을 하지 않았다.