작년 30개 보험사중 삼성생명만 합산비율 100% 이하

업계 "실손보험 현실상 흑자는 불가능..의아스럽다"

"보험금 지급 줄어든 영향 가능성 높아"..사측은 함구

[포쓰저널=오슬기 기자] 지난해 실손보험을 판매한 보험사들 가운데 삼성생명만 유일하게 흑자를 본 것으로 나타나 배경에 관심이 쏠리고 있다.

보험업계에선 신상품 개발비 등 필수비용을 고려했을 때 실손보험에서 적자를 보지 않을 수 없는 구조인데, 의아하다는 반응이 나온다.

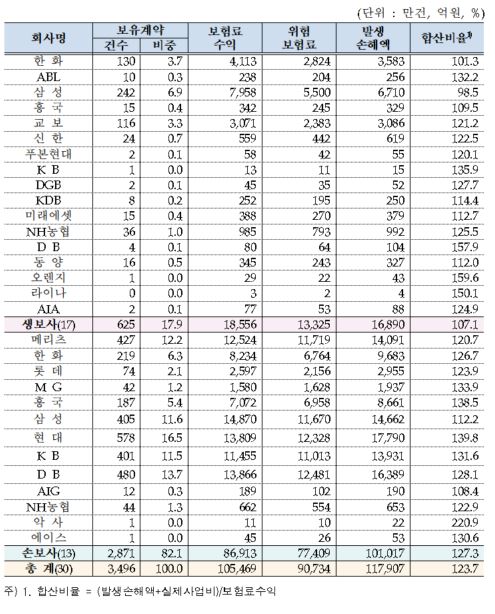

1일 금융감독원의 '2020년 실손보험 사업실적 및 향후 대응계획' 자료에 따르면, 삼성생명의 실손보험 합산비율(손해율)은 98.5%로 집계됐다.

실손보험을 판매 중인 생명보험사와 손해보험사 30곳 중에 손해율이 100% 이하를 기록한 곳은 삼성생명이 유일하다.

합산비율은 실손보험의 손익 정도를 나타내는 지표다. 나간 돈(지급 보험금+사업비)을 들어온 돈(보험료)로 나눈 백분율 값이다.

합산비율이 100%를 초과하면 보험사가 손실을 봤다는 의미가 된다.

지난해 보험사들의 실손보험 합산비율 평균은 123.7%이었다. 전년보다 1.8%포인트 줄었지만 여전히 100% 이상을 유지하고 있다. 보험사들이 실손보험에서 보험료 수익의 4분의 1 정도에 해당하는 금액만큼 손해를 봤다는 의미다.

삼성생명의 지난해 실손보험 보유계약 건수는 242만건이다. 생보사들 중 가장 많다. 손보사를 포함한 전체 보험업계에서의 비중은 6.9%다.

보험료 수익은 7950억원, 발생 손해액은 6710억원이었다.

공시자료에 따르면 삼성생명의 지난해 사업비는 3조3380억원이다. 2018년 3조3809억원, 2019년 3조3439억원 등에서 소폭 줄었다.

개발비도 지난해 2237억원으로 전년의 2874억원에서 637억원 줄었다.

보험업계에서는 납득하기 힘들다는 반응을 보였다.

금감원 관계자는 "구체적인 내역은 공개할 순 없지만, 삼성생명의 경우 인건비, 상품 개발비 같은 사업비에서 감축이 있었던 것으로 알고 있다"고 했다.

그러나 업계에선 삼성생명이 사업비를 줄였을 가능성은 높지 않다는 의견이 많았다.

한 보험사 관계자는 "차세대 실손보험 개발 등 필수적인 부분이 있어 개발비 등 사업비를 줄일 수 없었을 텐데 의아하다"고 했다.

설계사 수수료가 줄었을 개연성도 낮다. 삼성생명은 지난해 대리점은 577곳으로 전년(627곳)보다 줄었지만 설계사는 2만4849명으로 전년(2만4177명)보다 672명 늘었다.

업계 관계자는 "삼성생명이 보험금 지급 총량을 줄인 것으로 추정할 수 밖에 없다"면서 "삼성생명은 보험사기 등에 특히 민감하게 반응하고 보험금 지급과 관련해 법정 소송전을 벌이는 경우도 많은 것으로 알고 있다"고 했다.

금감원에 따르면 삼성생명의 지난해 보장성 보험 지급 보험금은 1조4196억원이었다. 2019년의 1조 8990억원 대비 4794억원 감소했다.

반면 삼성생명의 지난해 보장성보험 초회보험료는 2조9135억원으로 전년의 1조4898억 원에서 1조원 이상 크게 증가했다.

삼성생명 홍보실에 관련 문의를 했지만 구체적인 답변을 주지 않았다.

한편 지난해 삼성생명 이외 보험사들은 한결같이 실손보험 합산비율이 100%를 넘으면서적자를 피하지 못했다.

생보사 중에는 DB생보가 합산비율 159.6%로 가장 출혈이 컸다. 오렌지라이프가 159.6%로 그 다음이었고, 라이나생명도 150.1%로 손실이 많았다.

KB생명(135.9%), ABL생명(132.2%), NH농협생명(125.5%), AIA생명(124.9%), 신한생명(122.5%), 교보생명(121.2%) 등도 실손보험에서 손실을 많이 봤다.

손보사들은 전반적으로 생보사들보다 실손보험 적자폭이 더 컸다.

악사손보(220.9%)는 지출이 수익보다 두배이상 많았다. 현대해상(139.8%), 흥국화재(138.5%), MG손보(133.9%), KB손보(131.6%), 에이스손보(130.6%) 등은 합산비율이 130%를 넘었다. 삼성화재가 112.2%로 대형손보사 중에는 합산비율이 가장 낮았다.