[포쓰저널=문기수 기자] 유통업계 지각변동이 본격화하고 있다. 롯데, 신세계 쌍두체제는 이미 오래 전 얘기다. 네이버, 지마켓, 옥션, 카카오 등도 벌써 구닥다리 느낌이다.

진앙은 쿠팡이다. 쿠팡 성장세가 심상찮다는 건 익히 알려진 사실이었지만, 뉴욕증시 진입과 '시가총액 100조원'은 업계로선 쇼크 그 자체였다.

쿠팡의 저력은 오픈마켓과 배달, 정보통신기술(ICT), 온-오프라인 융합에 근거한다. 아마존에서 촉발된 유통 혁신의 요체이기도 하다.

업계는 그야말로 '호떡집에 불난' 형국이다. 신세계와 네이버는 각자 장점인 오프라인, 온라인을 맞교환하는 방식을 선택했다. 11번가는 아마존과 손잡았다. 롯데, 이마트, SK 등은 이베이코리아 인수전에 뛰어들었다.

적과의 동침도, 수조원이 투입되는 인수·합병도 가릴 때가 아닌 것이다.

하지만 업무제휴나 덩치키우기로 쿠팡의 벽을 넘을 수 있을 지는 의문이다. 이물질의 화학적 결합에는 한계가 있을 수 있을 수 밖에 없기 때문이다. 시너지보다 부작용이 더 클 수도 있다.

이 와중에 마켓컬리의 행보는 특히 주목을 받는다.

마켓컬리야말로 쿠팡 모델의 원조다. 2015년 마켓컬리가 들고나온 '샛별배송'은 유통혁신의 신호탄이었다. 온라인 쇼핑을 동네 슈퍼 장보기처럼 만들 수 있다는 확신을 심어준 건 마켓컬리다.

쿠팡 '로켓배송'은 물론 신세계 '쓱배송', GS샵 '라이브배송',티몬 '슈퍼배송' 등은 모두 마켓컬리 '샛별배송'에서 촉발됐다. 네이버+이마트 연합군이 언급한 '즉시배송'도 마찬가지다.

그런 마켓컬리가 비슷한 업력의 쿠팡에는 한참 뒤쳐졌다.

작년 매출은 마켓컬리가 쿠팡의 10분의 1에도 미치지 못했다. 유니콘기업 기준인 연매출 1조원도 아직 달성하지 못했다.

창업주인 김슬아(38) 대표는 자본력 부족에서 원인을 찾은 듯하다. 기업공개(IPO)를 결심한 것도 투자금 확보가 일차 목적으로 보인다.

상장 거래소로는 한국보다는 뉴욕증시를 선택할 가능성이 높아 보인다.

적자 상태인데다 김 대표의 경영권 수성을 위해서는 차등의결권이 필요하다.

삼성바이오로직스를 계기로 한국거래소도 성장성만 확인되면 적자기업 상장을 허용하고 있지만, 어디까지나 '삼성'이니까 가능했던 일이라 할 수 있다.

김 대표의 컬리(마켓컬리 운영사) 지분율은 10.7%에 불과하다. 보통주 기준으로는 최대주주이긴 하지만 이 상태서 한국증시에 상장되면 경영권을 지키기 힘들다.

해법은 쿠팡 김범석 이사회 의장처럼 차등의결권을 확보하는 것인데, 한국거래소는 이를 인정하지 않는다.

유사업종인 쿠팡이 미 연방증권거래위원회(SEC)와 뉴욕증권거래소(NYSE)를 뚫은 건 마켓컬리에도 고무적인 선례가 아닐 수 없다.

성공만 한다면 IPO만큼 깔끔하게 자본금을 끌어모을 수 있는 묘책도 없다.

마켓컬리는 뉴욕증시 상장에 성공할 수 있을까?

쿠팡은 만성 적자상태를 벗어나지 못했는데도 매출액의 5배에 달하는 기업가치(공모가 기준 68조원)를 평가받았다.

이에 대해 많은 분석이 나오고 있지만 가장 설득력이 있는 건 두가지다. 하나는 손정의(손 마사요시) 후광효과다.

쿠팡의 최대주주는 손정의 회장의 소프트뱅크 비전펀드다. 비전펀드의 쿠팡 지분율은 상장 전에는 39.4%였고 상장 뒤엔 33.1%다.

월스트리트 시각에서 보면 쿠팡은 세계적인 투자자 '마사요시 손'의 회사라고 할 수 있다.

마사요시 손이 투자했는데 당연히 좋은 회사 아니겠느냐는 심리가 미국 자본시장에 먹힌 것이라는 분석이 나오는 이유다. 워런 버핏의 버크셔해서웨이가 사면 그 주식에 투자자들이 몰리는 것과 마찬가지다.

마켓컬리에도 다수의 투자자들이 있다. SK네트웍스(보통주 2.4%)를 제외하면 대부분 중국, 미국, 러시아 등 국적의 사모펀드, 벤처캐피탈들이다.

알펜루트몽블랑앱솔루트1전문투자형사모투자신탁제1호(보통주 3.3%), SCC Growth V Holdco H(우선주 11.4%), 미국 벤처캐피탈 율러 펀드(우선주 10.4%), 힐하우스 캐피탈이 소유한 투자회사 에이치에이치 홀딩스(우선주 10.3%), 제스몬드홀딩스(우선주 8.3%) 등이다.

하지만 이들 중 누구도 쿠팡에서 '마사요시 손' 처럼 후광효과를 내기는 힘들다. 월가에서 '적자기업 마켓컬리'를 믿게 해줄 그럴듯한 백그라운드가 없는 것이다.

더 큰 난제는 실적의 질이다.

마켓컬리의 최근 3년간 매출 증가율은 눈부시다. 2018년 1571억원에서 작년엔 9523원으로 급증했다. 성장률은 506%에 달한다.

쿠팡에 못지 않다. 쿠팡 매출은 2018년 4조3546억원에서 작년 13조5840억원으로 늘었다. 증가율은 212%다.

매출 신장 속도는 마켓컬리가 쿠팡의 두배를 넘는 셈이다.

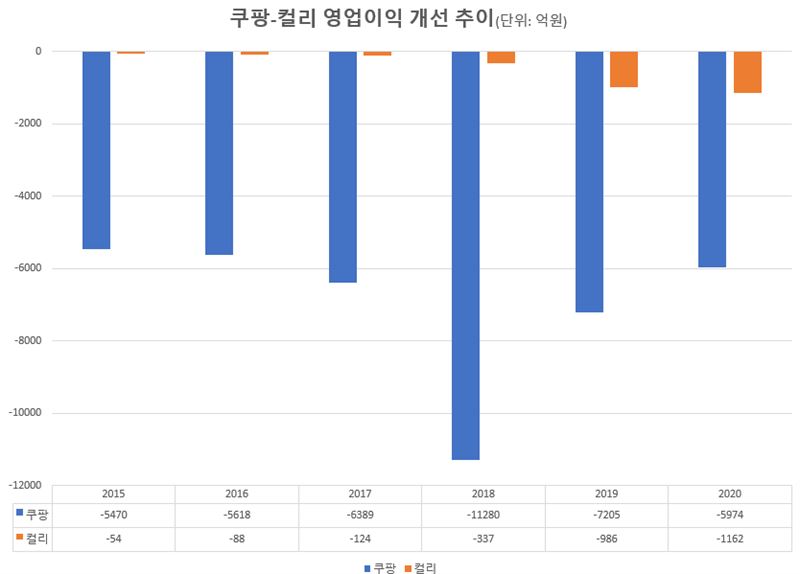

문제는 영업적자다. 정확히는 적자 자체가 아니라 매출-적자의 동시 증가 추세가 여전하다는 점이다.

쿠팡이 월가로부터 인정을 받은 요인 중 하나는 적자폭 감소세가 두드러진다는 것이었다.

쿠팡의 영업적자는 지난해 5974억원이었다. 마켓컬리는 -1162억원이다. 적자폭 자체는 쿠팡이 5배 이상이지만 트렌드를 보면 말이 달라진다.

쿠팡의 영업적자는 2018년 1조1280억원으로 정점을 찍고 2019년 -7205억원으로 줄고, 작년엔 다시 -5974억원으로 감소했다. 3년간 적자 규모 절대치가 절반 수준으로 떨어진 것이다.

매출이 두배 늘어날 사이 영업적자는 절반으로 줄었으니, 누구나 조만간 흑자전환을 확신할 수 있다.

마켓컬리 영업적자는 2018년 337억원에서 2019년 986억원, 작년 1162억원을 기록했다. 매출 급증에 못지 않게 영업적자도 늘어난 셈이다.

그나마 위안은 영업적자 증가세가 둔화되고 있다는 점이다. 영업적자 증가율은 2019년 193%에서 작년엔 18%로 줄었다.

마켓컬리의 최대 강점인 신선식품 새벽배송이 경쟁사들의 본격적인 참전으로 차별성이 사실상 사라졌다는 것도 약점이다.

마켓컬리의 새벽배송이 가능한 상품 종류는 1만2000종이다. '로켓배송'이 가능한 600만 종의 상품을 갖춘 쿠팡과는 비교가 되지 않는다.

쿠팡의 로켓배송 물류망은 전국망인 반면 마켓컬리의 새벽배송은 서울,수도권에 한정돼 있다.

뉴욕증시 상장에 앞서 우버, 아마존 출신 등 기술, 재무, 법무, 홍보 등 글로벌 인재를 대거 영입한 쿠팡과 달리 마켓컬리에선 이렇다할 인재 영입 소식도 들리지 않는다.

국내 대형 유통업체들의 빅뱅이 본격화하고 있어 마켓컬리가 이미 타이밍을 실기했다는 지적도 나온다.

그럼에도 불구하고 마켓컬리 상장에 대한 개인투자자들의 기대감은 높다.

19일 오후 현재 서울거래소비상장에서 컬리 주가는 전거래일 대비 23.74% 급등한 5만770원을 기록 중이다. 이를 기준으로 할 경우 마켓컬리 기업가치(시총)는 1조3213억원이다.