상반기 설계사 정착률 38.8% '최하위'...화재도 49.7%

2년 못 채우고 깨는 보험 59% '최다'…화재는 58.2%

[포쓰저널=김지훈 기자] 삼성생명과 삼성화재가 보험설계사 정착률 ‘꼴찌’ 불명예를 안았다. 보험사의 고객 관리 능력을 나타내는 지표인 보험계약유지율도 대형 보험사 중 가장 저조한 것으로 나타났다.

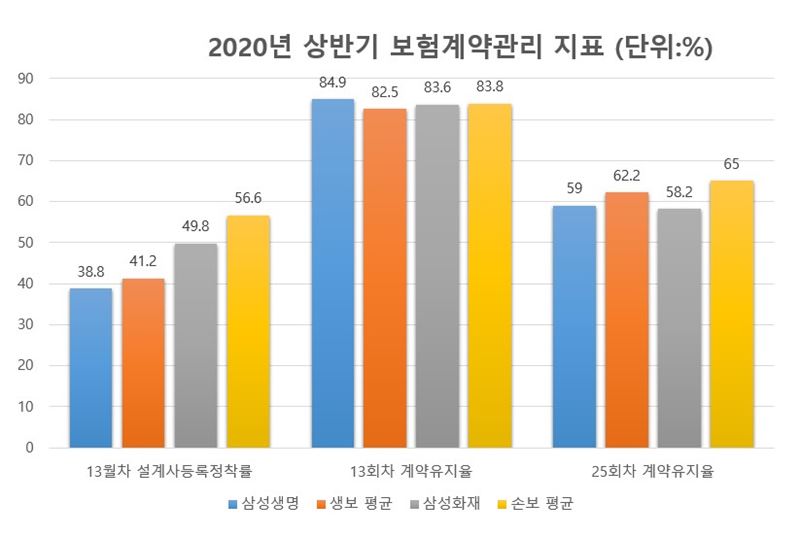

19일 금융감독원 보험회사종합공시에 따르면, 올해 1~6월 기준 삼성생명과 삼성화재의 13월차 설계사등록정착률은 각각 38.8%, 49.8%로 각각 업계 최하위에 그쳤다. 생명·손해보험사 평균에도 미치지 못하는 것으로 드러났다.

흥국생명(42.2%), 신한생명(44.4%), 교보생명(44.6%), 한화생명(51.1%) 순으로 낮은 수치를 기록했다.

손보사는 메리츠화재(53.7%), KB손보(55.4%), 현대해상(61.9%), DB손보(70.6%) 순이었다.

보험업계 전반적으로 설계사 정착률은 지난해 대비 늘어난 것으로 드러났다. 코로나19 영향으로 대면 영업실적이 떨어지면서 수입에 타격을 입은 상황에서 회사를 옮기기보다 현재 자리를 지키려는 설계사들이 늘어난 영향이다.

올해 상반기 13월차 설계사 정착률 평균치는 생보사는 41.2%, 손보사 56.6%로 각각 지난해 같은 기간보다 3.0%, 3.9% 증가했다.

그러나 삼성생명은 지난해보다 1.6% 감소하며 설계사 정착률 개선세에 역행하는 모습을 보였다. 삼성화재 역시 대형 손보사 중 유일하게 지난해 대비 설계사 정착률이 1.4% 줄었다.

13월차 정착률은 보험설계사 입문 후 1년 이상 같은 회사에 다니고 있는 설계사 비율을 뜻한다. 이 수치가 낮을수록 소득 등의 불안정으로 설계사 이탈이 잦다는 것을 의미한다.

문제는 이 같은 설계사 이탈 추세가 자칫 모집률 하락으로 이어져 수익성이 악화되고 이에 따라 보험금 지급 능력도 떨어질 수 있다는 점이다.

전속 설계사의 잦은 이탈은 직접적으로 회사의 영업력 손실을 초래할 수 있다. 채용·교육훈련 등 비용의 증가를 유발하기도 한다.

간접적으로도 유지율 관리, 수익성, 기업평판 등에 부정적인 영향을 끼칠 수 있다. 잦은 설계사의 이탈로 인해 피보험자에게 고아계약이 발생하는 등 피해가 갈 수 있기 때문이다.

삼성생명과 삼성화재는 계약유지율에서도 부진을 면치 못했다.

삼성생명의 13회차 계약유지율은 84.9%로 생보사 평균(82.5%)을 넘었지만, 25회차 계약유지율은 59.0%로 대형 생보사 중 가장 저조했다. 지난해 같은 기간(66.3%) 대비 7.3%나 줄어들었다. 생보사 평균(62.2%)에도 한참 못 미쳤다.

삼성화재의 25회차 계약유지율도 58.2%로 전년동기(65.4%) 대비 7.2% 감소하며 업계 최하위에 머물렀다.

25회차 계약유지율은 계약이 체결된 후 매달 보험료 납부가 25회 이뤄진 계약의 비율을 말한다. 유지율이 낮을수록 보험계약이 2년을 넘기지 못하고 해약되는 사례가 잦음을 의미하고 이는 결국 보험사의 건전성 악화와 직결된다. 불완전판매비율과 소비자의 만족도, 계약관리능력 등을 판단하는 지표로도 활용된다.

보험업계 관계자는 “피보험자 입장에서 설계사 정착률이 낮다는 건 제대로 된 보험계약 관리를 받기 어렵다는 것을 의미한다”며 “이는 불완전판매의 일종으로, 이에 따른 손실은 전적으로 보험사가 감당해야 할 몫이라 장기적으로 보면 피보험자뿐만 아니라 보험사에게도 악영향”이라고 지적했다.

이어 “불완전판매가 지속되면 계약유지율에도 악영향을 미친다. 장기적인 관점에서 안정적인 현금흐름을 확보하기 위해선 설계사 이탈을 막고 계약유지율을 끌어올릴 필요가 있다”고 덧붙였다.

이에 대해 삼성생명과 삼성화재 측은 별 다른 입장을 밝히지 않았다.