카카오게임즈 PER 316.75배, 게임 시총 빅3 평균 42.62의 8배

증권가 "단기과열 현상, 적정 시가총액 2조원대"

개장 동시 상한가, 주당 6만2400원...시총 4.5조, 코스닥 5위

[포쓰저널=김성현 기자] 상장 첫날 '따상'을 기록하며 화려하게 코스닥 입성에 성공한 카카오게임즈의 주가가 다음주부터는 제자리 찾기에 들어갈 것으로 전망되고 있다.

따상은 신규 상장 종목이 첫 거래일 공모가 대비 두 배로 시초가 형성된 후 상한가를 기록하는 것을 말한다. 따상을 기록할 경우 주가는 하루에 공모가 대비 160%가 오른다.

10일 오전 9시 개장과 동시에 카카오게임즈는 상한가(30%↑)를 기록하며 이날 오후 2시까지 주당 6만2400원에 거래되고 있다.

시가총액은 4조5680억원으로 셀트리온제약을 제치고 코스닥 시가총액 순위 5위에 올랐다.

시초가는 4만8000원으로, 공모가 2만4000원의 두배로 시작했다.

증권가에서는 카카오게임즈의 따상이 공모주 열풍에 따른 단기적 과열이라는 분석이 지배적이다.

이르면 다음주부터 하락 국면에 들어가 4만원대의 주가를 형성할 수 있다는 분석이다.

미래에셋대우는 카카오게임즈 목표가를 4만2000원으로 제시했다.

김창권 미래에셋대우 연구원은 “게임기업의 상장 초기와 신작 기대가 결합한 단기 과열 구간”이라고 분석했다.

목표주가는 국내 대표 게임기업인 엔씨소프트, 넷마블, 펄어비스의 상장 후 장기 평균 PER(주가수익비율)을 산술평균한 30배를 적용해 계산했다고 김 연구원은 설명했다.

미래에셋대우가 산정한 엔씨소프트, 넷마블, 펄어비스의 상장 후 장기 PER평균은 각각 24배, 50배, 14배로 평균치는 29.3배다.

PER은 주가를 EPS(주당순이익)로 나눈 수치로 계산되며, 주가가 1주당 수익의 몇 배가 되는가를 나타낸다.

ESP는 당기순이익을 발행주식수로 나눈 수치다. 1주마다 얼마를 벌어들이는지를 나타낸다.

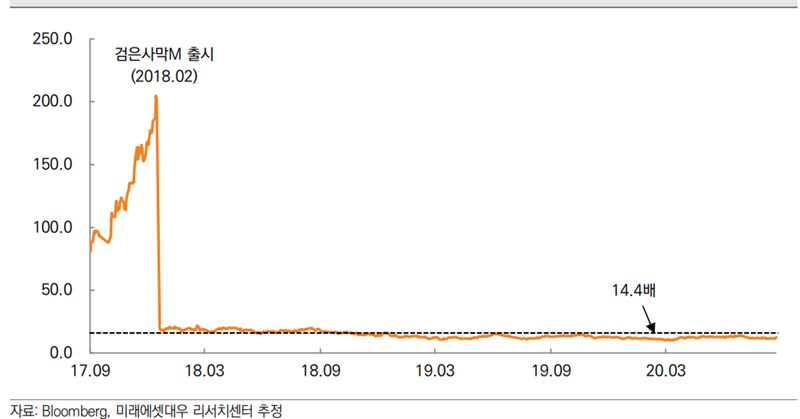

김 연구원은 “넷마블과 펄어비스 두 종목 모두 상장 초기에 PER이 급등했다”며 “넷마블은 상장 이후 PER이 80배까지 펄어비스는 상장 초기 PER이 200배를 상회하기도 했다”고 설명했다.

또 "엔씨소프트의 경우도 장기 PER을 보면 게임 출시가 다가오면 기대감이 반영되면서 PER이 급상승하고, 이후 차기작 출시 기대감이 반영되기 까지 PER이 하락하는 흐름을 반복했다"고 덧붙였다.

에프엔가이드가 산정한 엔씨소프트의 최근 4분기 실적 기반 PER는 34.58배다. 올해 예상 당기순이익에 따른 추정(2021년) PER는 24.59배다.

넷마블의 PER은 77.37배, 올해 추정 PER은 59.49배다. 펄어비스의 PER는 15.91배, 올해 추정 PER는 17.42배다.

이들 세 회사의 최근 4분기 기준 평균 PER은 42.62배로 미래에셋대우가 산정한 장기 PER 평균치보다는 높다.

카카오게임즈의 지난해 실적 기준 이날 주가의 PER은 316.75배다.

SK증권은 카카오게임즈의 적정 시가총액이 2조7800억원 수준이라고 봤다.

시가총액은 2020년 3분기부터 2021년 2분기까지 지배주주 순이익 예상치를 1350억원으로 보고, 목표 PER 20.6배를 적용해 산정했다.

SK증권 이진만 연구원은 “목표 PER은 카카오게임즈와 유사한 사업 구조를 가진 중국 2위 게임 퍼블리셔 넷이즈(NetEase)의 지난 12개월 PER인 24.3에 15%를 할인해 산정했다”고 설명했다.

할인율은 넷이즈와 비교해 외형, 수익성 측면에서 열위이며, 올해 2분기 기준 해외게임 매출 비중이 33% 수준인 점을 간안해 결정했다.

목표주가는 추후에 제시하겠다는 입장이지만 단순히 예상 시가총액을 상장주식수인 7320만4731주로 나누면 한 주당 3만7976원의 주가가 나온다.

이진만 연구원은 늦어도 3거래일 째인 14일부터는 카카오게임즈의 주가가 제자리 찾기를 할 것이라고 내다봤다.

이 연구원은 “2거래일 연속 상한가를 기록한다면 시가총액은 6조원(5조9384억원)에 육박하게된다. 카카오게임즈 실적을 고려하면 6조원은 지나치게 부담”이라며 “신약개발 등 미래가치를 지나치게 크게 반영하는 바이오주와 달리 게임업종은 어느정도 PER 범위가 있는 업종이다. 다음주부터는 적정가를 찾아갈 것으로 보인다”고 말했다.

한화투자증권은 적정 시가총액을 2조2000억원으로 제시했다.

2021년도 예상 지배주주 순이익을 1098억원으로 보고, 목표 PER은 20배를 적용했다.

김소혜 한화투자증권 연구원은 "카카오톡 플랫폼을 통한 운영 능력과 계열사와의 사업 협업 가능성은 긍정적"이라면서도 "매출 구성 중 자체 개발 비중이 낮은 점과 게임 재계약의 변수로 추가 밸류에이션 부여는 어렵다"고 분석했다.

카카오게임즈는 2013년 설립된 카카오의 게임 전문 자회사다.

1∼2일 주관사 3개사가 접수한 카카오게임즈의 일반청약 통합 경쟁률은 1524.85대 1에 달했다.

청약 증거금만 58조5543억원이 모였다. 이는 6월 24일 SK바이오팜이 세운 최대 증거금 기록(30조9천899억원)의 2배에 육박하는 규모다.

지난해 연결재무제표 기준 3910억4019만4288원의 매출에 350억201만3586원의 영업이익을 기록했다.

올해 상반기 매출액은 2029억5427만9341원이다. 영업이익은 287억3547만6116원으로 집계됐다.